В новых реалиях вроде бы вновь актуальным становится старый советский слоган «Храните деньги в сберегательной кассе!». Тем более депозиты сегодня обещают свыше 20% годовых. Стоит ли хранить свои кровные в валюте или в российских облигациях, а может быть, присмотреться к золоту или криптовалюте? Ответить на этот вопрос мы постарались в рамках обзора «БИЗНЕС Online».

Слезливая история олигарха Михаила Фридмана, не знающего, как нанять уборщицу в лондонский особняк, наглядно показывает: сегодня от финансовых проблем не защищен никто

Слезливая история олигарха Михаила Фридмана, не знающего, как нанять уборщицу в лондонский особняк, наглядно показывает: сегодня от финансовых проблем не защищен никто

О методике

Предсказать финансовую погоду на завтра практически невозможно. После начала спецоперации на Украине в России случился обвал рубля, за исключением рынка валют, ОФЗ и 33 акций закрыта Мосбиржа, запрещена продажа наличной валюты, заморожены заграничные активы Банка России и крупнейших компаний. Годовая инфляция (по данным на 18 марта) ускорилась до 14,5%. Это максимум с декабря 2015 года и явно не предел. Слезливая история олигарха Михаила Фридмана, не знающего, как нанять уборщицу в лондонский особняк, наглядно показывает: сегодня от финансовых проблем не защищен никто.

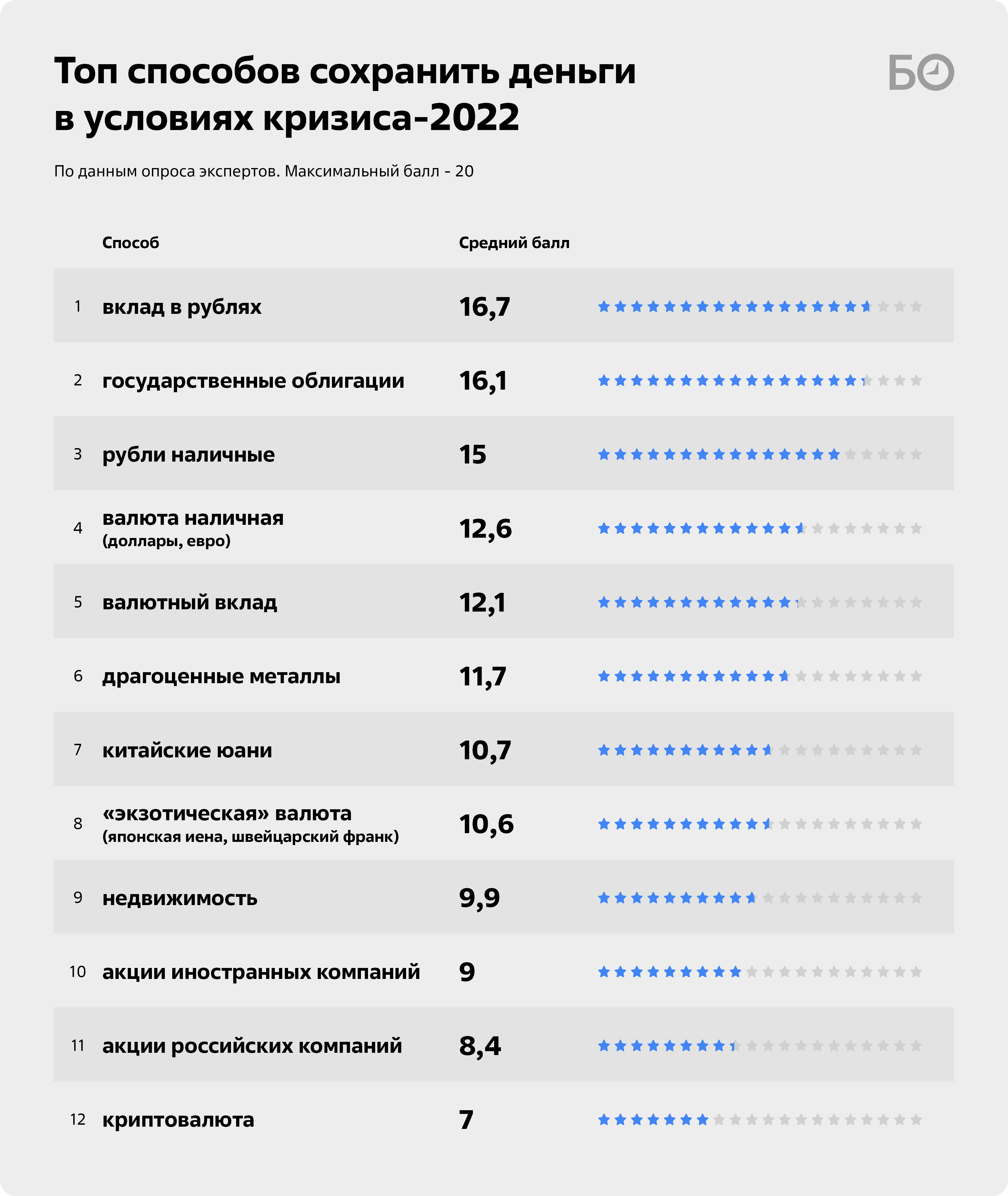

Но мы все же обратились к экспертам в сфере финансов и экономики с просьбой оценить виды хранения денег по четырем критериям, таким как надежность, доходность, доступность и ликвидность, по шкале от 1 до 5 баллов. Таким образом, максимальная оценка каждого из видов сбережений, согласно нашей методике, может составить 20 баллов, минимальная — 1. Наименьшая сумма сбережений установлена на уровне 500 тыс. рублей.

Первое, с чем стоит определиться, — это финансовая цель. Копите вы на машину, квартиру, раннюю пенсию, образование детей? От ответа на эти вопросы будет зависеть соотношение желаемой доходности и величины риска, на который вы готовы пойти, говорят аналитики компании «Ак Барс Финанс». «Во-вторых, исходя из поставленных целей, надо определиться с выбором соответствующих финансовых инструментов и решением вопроса диверсификации их по классам активов, странам и валютам», — советуют в организации. Самая главная ошибка, по мнению экспертов «Ак Барс Финанс», — это пренебрежение правилом «чем больше доходность, тем больше будет и риск». «Как говорил Жванецкий: „Тот, кто хочет все и сразу, получает ничего и постепенно“. Ну и добавим, что не советуем складывать все яйца в одну корзину, то есть не надо забывать о диверсификации», — заключили в АБФ.

Со средним показателем 16,7 балла в рейтинге лидирует рублевый банковский вклад

Со средним показателем 16,7 балла в рейтинге лидирует рублевый банковский вклад

Рублевый депозит — лидер рейтинга

Со средним показателем 16,7 балла в рейтинге лидирует рублевый банковский вклад. После рекордного повышения ставки ЦБ до 20% банки начали активно пересматривать условия по основным продуктам для населения, первым делом поднимая ставки по срочным вкладам и накопительным счетам. В некоторых из них ставки по рублевым сберегательным продуктам достигли 20%, можно найти предложения и с 25%.

Так финансовые организации пытаются остановить бегство вкладчиков. В первый день спецоперации россияне начали «потрошить» банкоматы. В итоге за день было снято 111 млрд рублей. Однако благодаря повышению ставок по вкладам в начале марта только крупнейшие банки — Сбербанк, Альфа-Банк, ВТБ, ФК «Открытие», ПСБ — за неполную неделю привлекли около 3 трлн рублей. Отчасти это переломило тренд ухода в наличность.

Не исключено, что регулятор продолжит повышать ключевую ставку и вклады станут еще более привлекательными. Эксперты рекомендуют обратить внимание на накопительные счета, с которых можно свободно снимать деньги, — процент там будет поменьше, но не слишком ощутимо, зато средства с него удастся переложить на более выгодный вклад без потерь.

«Самый надежный со всех сторон способ — это банковский депозит. Просто потому, что он гарантирован с точки зрения возврата основной суммы. Доходность по ним сейчас достаточно высока. Плюс вы всегда можете забрать деньги из банка», — рассказал «БИЗНЕС Online» профессор кафедры финансовых рынков и финансовых институтов института управления, экономики и финансов КФУ, доктор экономических наук Игорь Кох.

Особых рисков для вкладчиков или банков сегодня нет, даже если кредитная организация попала под санкции, считает директор по стратегии ИК «Финам» Ярослав Кабаков. «У банка под санкциями могут возникать проблемы с валютной ликвидностью, но ЦБ ранее пообещал, что окажет необходимую поддержку нашим крупнейшим кредиторам из санкционных списков. Ресурсов у регулятора вполне достаточно, чтобы защитить все вклады населения, в том числе валютные», — уверен наш собеседник.

Другие все же видят скрытый риск — мол, экономически невозможно сохранять 20-процентные ставки при такой инфляции. И где банки будут зарабатывать деньги, чтобы выплачивать такие большие доходы? «Явно летом что-то должно произойти, что приведет доходность таких вложений на разумный уровень. Либо это будет высокая инфляция, либо совсем другие ставки в банках. Я не понимаю, как станут работать банки через полгода. Какой-то риск существует в долгосрочном плане», — опасается заведующий лабораторией института прикладных экономических исследований РАНХиГС Александр Абрамов.

«Размороженные» ОФЗ

Государственные облигации России (16,1 балла) очень высоко оценены нашими экспертами, они заняли второе место. 21 марта на Мосбирже возобновилась торговля ОФЗ. «Чтобы предотвратить избыточную волатильность и обеспечить сбалансированную ликвидность, Банк России будет осуществлять покупки ОФЗ», — заявляла глава ЦБ Эльвира Набиуллина. Она добавила, что после стабилизации ситуации на финансовых рынках регулятор планирует полностью продать данный портфель облигаций.

В ходе аукциона открытия общий объем сделок составил около 2,6 млрд рублей. Самая высокая расчетная доходность составляет, по данным Мосбиржи, 20,31% по ультракоротким ОФЗ 26209, а минимальная доходность по 19-летней ОФЗ 26238 дошла до 17,38%.

Эксперты продолжают верить в высокую надежность и доходность облигаций после «разморозки». Это защищенный рублевый сегмент, который гарантированно даст высокий доход — от 15% до 20% годовых. «На текущий момент и депозиты, и ОФЗ схожи по своим параметрам доходности и ликвидности», — сравнил Кабаков. «Лучшим решением для текущей ситуации являются защитные финансовые инструменты (банковские вклады на 3–6 месяцев и короткие ОФЗ до года) с фиксированной процентной ставкой», — согласен старший аналитик компании Esperio Антон Быков.

И все же доходность облигаций сейчас подвержена сильным рыночным колебаниям. Если покупать ОФЗ с намерением держать их до погашения, то все в ваших руках. А если нет, то часть денег можно и потерять: сегодня вы купите ОФЗ по цене 90% от номинала, а завтра они будут торговаться по 80%.

Под подушкой

Парадоксально, но наличным рублям наши собеседники присудили третье место (15 балов). Хранение денег под матрасом или, грубо говоря, в стеклянной банке, конечно, не принесет дохода. Зато стоит отдать должное высокой доступности и ликвидности российских денег. Здесь эксперты почти единогласно поставили отечественной валюте пятерки, но оговорились при этом, что это худший способ сбережения на фоне разгоняющейся инфляции. Оставить их логично в порядке диверсификации — на самый черный день важно иметь запас мгновенной ликвидности. Банки закрылись, банкоматы пусты, на что купить еды?

По надежности наличный рубль всего на одну десятую отстал от доллара и евро. На фоне заявлений Владимира Путина о продаже газа за рубли российская валюта укрепляется. На пике доллар продавался за 120 рублей, сейчас курс «американца» опустился до 96 рублей.

«Российский рубль уже свое отпадал, так что весь 2022-й его ждет волатильность, которая вряд ли приведет российскую валюту к серьезному обновлению минимумов, поставленных в первой половине марта этого года», — резюмирует Быков.

") Четвертое место досталось наличной валюте — долларам и евро (12,6 балла)

Четвертое место досталось наличной валюте — долларам и евро (12,6 балла)

Валютные риски

Четвертое место досталось наличной валюте — долларам и евро (12,6 балла). 9 марта Набиуллина ограничила снятие валюты со счетов и вкладов — не больше $10 тыс. с одного счета. Тогда же под полным запретом оказалась продажа наличной валюты населению — теперь ее официально нельзя приобрести ни за какие деньги. Все дело в дефиците долларов и евро, в страну банально перестали летать самолеты с налом.

«Для граждан сейчас уже не имеет большого смысла покупка иностранной валюты — как по соображениям механики предстоящего циклического спада мировой экономики, так и по соображениям крайней невыгодности комиссионных условий приобретения иностранной валюты», — считает Быков.

«Возможны дальнейшие ограничения на использование, конвертацию, ввоз, вывоз, пересылку. Плюс доходность там тоже неизвестно какой будет. Вполне возможно, что курсы не изменятся и держать доллары окажется ненамного выгоднее, чем рубли», — соглашается Кох.

К валютным вкладам экономисты относятся с настороженностью. Уже сейчас, несмотря на порог снятия в $10 тыс. с действующих счетов, даже эту сумму банки выдают с трудом. С соответствующими жалобами клиенты уже обращались к финансовому омбудсмену Павлу Медведеву.

«Приходишь в самый респектабельный банк, и там тебе говорят, что выдадут не больше 5 тысяч. Поторгуешься, но в итоге соглашаешься. Банк соглашается выдать, только с кучей условий: надо платить за то-се, пятое-десятое. Оказывается, что эти 5 тысяч себе дороже снимать. Или кто-то жаловался на то, что у него больше 10 тысяч долларов, он собирался остальное в рублях взять. Возникает вопрос: по какому курсу? Понять невозможно, но точно по ужасно невыгодному», — вздыхает Медведев.

Новые валютные счета открывать можно, но покупка безналичной валюты сдерживается комиссией в 12%, которая действует на бирже, а затем перекладывается на розничных клиентов. Так что класть на вклад имеет смысл разве что уже имеющуюся валюту. Ставки по таким депозитам поднялись, но не до небес — до 4–8% годовых. Те же крупнейшие банки — Сбербанк, Альфа-Банк, ВТБ, ФК «Открытие», ПСБ — за неполную неделю марта привлекли около $6 миллиардов.

") Идеальной альтернативой скупке доллара минфин называл инвестиции в золото (11,7 балла)

Идеальной альтернативой скупке доллара минфин называл инвестиции в золото (11,7 балла)

«Золото засияет очень ярко, но немного позже»

Идеальной альтернативой скупке доллара минфин называл инвестиции в золото (11,7 балла). Для этого одновременно с вводом ограничения по снятию валюты в России отменили взимание НДС в 20% при продаже драгоценных металлов в слитках физическим лицам. После этого спрос на золото вырос в десятки раз, писал «Коммерсантъ». Ажиотаж коснулся как слитков, так и инвестиционных монет. Если раньше банки получали от заводов-производителей слитки преимущественно крупных размеров, то теперь требуется время «на переработку крупных слитков в более мелкие и ходовые размеры».

Действительно, золото исторически пользуется репутацией защитного актива. В период турбулентности инвесторы увеличивают позиции в драгоценном металле. По данным на 8 марта, цена металла достигала максимума с августа 2020 года, превысив $2 070 за тройскую унцию. К 24 марта стоимость скорректировалась до $1 938. Останавливает традиционно существенный спред между ценой покупки и продажи золота — это явно вариант лишь для долгосрочных инвестиций. К тому же в случае с физическим золотом возникают издержки хранения — в банковской ячейке дорого, а дома небезопасно (кроме того, хранение вне банка может снизить цену слитка из-за малейших повреждений). Обезличенные же металлические счета предполагают высокое доверие к банку — гарантии АСВ на них не распространяются.

«В золото я не верю. С точки зрения краткосрочных вложений — да. Долгосрочная доходность золота минимальна, если смотреть 10-летний горизонт. Сейчас оно находится на исторически высоком уровне. Все это не сулит хорошего дохода. Золото люди покупают, когда боятся рецессии в глобальной экономике. Сейчас эти страхи материализовались из-за геополитического кризиса. Дальше, на мой взгляд, глобальная экономика будет волатильной, но более или менее стабильной. Американский рынок акций восстановится. Мне кажется, золото пойдет вниз в цене», — скептически настроен Абрамов.

«Покупать золото сейчас бесполезно. Да, это хорошая защита от инфляции, но покупаете вы, по сути, не золото, а актив номинированных долларов по завышенному курсу. Пока не будет стабилизирован курс рубля, думать о валютных активах (а золото — это валютный актив) рано. Надо дождаться стабилизации курса», — рассуждает генеральный директор УК «Спутник – Управление Капиталом» Александр Лосев.

Член наблюдательного совета гильдии финансовых аналитиков и риск-менеджеров Александр Разуваев полагает, что на актив «можно и нужно» смотреть. Кроме того, можно приобрести инвестиционные монеты и за 3–5 тыс. рублей. «В любом случае они не особо ликвидны», — замечает он.

«Золото засияет очень ярко, но немного позже — в 2023–2025 годах. Пока золоту предстоит схлопнуть геополитическую премию и вместе с остальными сырьевыми инструментами снизиться на 25–30 процентов к 1,4–1,6 тысячи долларов за тройскую унцию в течение 2022-го. На этих уровнях с горизонтом в 2–3 года и стоит покупать золото», — советует старший аналитик Esperio.

Юань не лучший инвестиционный актив, его курс во многом жестко регулируется властями Китая, считают эксперты

Юань не лучший инвестиционный актив, его курс во многом жестко регулируется властями Китая, считают эксперты

Стоит ли смотреть на «экзотику»?

Вместо доллара и евро российские банки также смотрят в сторону юаня (10,7 балла). ВТБ, попавший под жесткие санкции США, начал предлагать вклады в китайской валюте со ставкой до 8%. В Металлинвестбанке можно открыть вклад в юанях на срок 181 день под ставку 3% годовых.

Как менялся курс юаня к рублю с начала спецоперации на Украине? 25 февраля он вырос на 8,3% и стал стоить 13,75 рубля. Исторического максимума валюта достигла 11 марта — 19,04 рубля, после чего начала снижение. Сейчас по курсу ЦБ РФ она обойдется в 16,2 рубля.

Юань не лучший инвестиционный актив, его курс во многом жестко регулируется властями Китая, считают эксперты. «Юань менее ликвиден, не в каждом банке его купишь. Да и курс, по которому можно продать, как правило, будет более сильно отличаться от биржевого, чем для долларов и евро. Все-таки это менее ликвидная и менее востребованная валюта», — рассказал Кох.

«Самая надежная валюта — китайский юань. Но очень мало банков с ними работает. Пока она не стала доминирующей на валютном рынке, разница между курсом покупки и продажи окажется значительной. Произойдут потери на конвертации. Валюта может быть интересна через три месяца, когда все счета [российских компаний] откроются», — рекомендует гендиректор УК «Спутник – Управление Капиталом».

Одной из лучших антикризисных валют считается швейцарский франк, однако его можно купить только на бирже, а разместить на счетах в банках практически невозможно

Одной из лучших антикризисных валют считается швейцарский франк, однако его можно купить только на бирже, а разместить на счетах в банках практически невозможно

Отдельно мы выделили другие «экзотические» валюты вроде японской иены и франка (10,6 балла). Как нам объяснили эксперты, они волатильны и не так доступны. Одной из лучших антикризисных валют считается швейцарский франк, однако его можно купить только на бирже, а разместить на счетах в банках практически невозможно.

«Большинство валют — фунты, франки, иены — это валюты государств, которые ввели в отношении нас санкции и внесены в список недружественных стран. Поэтому отношение к ним со стороны регулятора будет точно таким же, как к долларам и евро, ничем не лучше. А при этом ликвидность, возможность их использовать или продать, окажется значительно ниже», — заметил Кох.

«Экзотические валюты, скорее всего, никому не подойдут, они никакого преимущества перед традиционными валютами не дают. Единственное, можно рассчитывать на то, что операции с этими валютами будут более свободными, чем с долларами и евро. Но это касается международных расчетов, бизнес-операций. Для рядового человека это не имеет никакого значения. Для него важно то, что банки с данными валютами работают менее охотно и пытаются зарабатывать на этом больше, чем на долларе или евро», — заключил доктор экономических наук.

По мнению Медведева, продвижение таких валют в России — это не более чем успокоительное для россиян, которых фактически отрезали от доллара и евро.

«Недвижимость — дело хорошее, но дорогое и сложное. И неликвидное. Купить-то можно в любой момент, но вот как продавать — это вопрос. Можно деньги туда «загрузить» и потом не вернуть их назад»

«Недвижимость — дело хорошее, но дорогое и сложное. И неликвидное. Купить-то можно в любой момент, но вот как продавать — это вопрос. Можно деньги туда «загрузить» и потом не вернуть их назад»

Про недвижимость: «Это дорого, сложно и неликвидно»

Тогда, может, стоит вкладывать деньги в недвижимость? Эксперты дают этому виду сбережения только 9,9 балла. Ситуацию в секторе недвижимости в будущем они видят нестабильной. Если и брать жилье сейчас, то исключительно для своего комфорта. Как инвестиции это не вариант. Спрос на фоне резкого удорожания ипотеки, скорее всего, существенно ослабнет, однако стоимость недвижимости вряд ли пойдет вниз, считает Кабаков из ИК «Финам».

«Недвижимость — дело хорошее, но дорогое и сложное. И неликвидное. Купить-то можно в любой момент, но вот как продавать — это вопрос. Можно деньги туда „загрузить“ и потом не вернуть их назад», — рассуждает Кох.

«Недвижимость всегда актуальна, но, поскольку цены были слишком сильно задраны, а платежеспособный спрос пока непонятен, ставки по ипотеке высоки, цены, возможно, пойдут вниз. Нужно дождаться», — заявил Лосев.

В Казани на этом фоне в марте выросло число предложений об аренде квартир. По словам руководителя отдела аренды АН «Флэт» Анны Сметаниной, рост числа объявлений о продаже может быть связан с несколькими факторами. «Недвижимость — надежный актив, который при желании можно быстро обернуть в деньги, но как раз сейчас некоторые собственники предпочитают сдавать квартиру и получать пассивный доход, — говорит она. — Те, у кого нет встречной сделки, как раз и начинают сдавать квартиру арендаторам». Впрочем, несмотря на то что объектов на рынке аренды Казани стало действительно больше, в агентстве в последнее время фиксируют падение спроса на арендные квартиры.

«Доверие к фондовому рынку вернется нескоро. ЦБ обещал, что бахнет триллион в фондовый рынок. Если кому-то охота поиграть в рулетку, welcome»

«Доверие к фондовому рынку вернется нескоро. ЦБ обещал, что бахнет триллион в фондовый рынок. Если кому-то охота поиграть в рулетку, welcome»

«Доверие к фондовому рынку вернется нескоро»

Почти на дне нашего рейтинга оказались акции российских компаний как способ сбережения (8,4 балла). Лишь накануне, спустя месяц после закрытия, возобновились торги акциями на Мосбирже, да и то только 33 ценными бумагами. Надежность акций под вопросом, отмечают эксперты.

«Доверие к фондовому рынку вернется нескоро. ЦБ обещал, что бахнет триллион в фондовый рынок. Если кому-то охота поиграть в рулетку, welcome», — рассказал «БИЗНЕС Online» ведущий экономист НИЦ «Неокономика» Александр Виноградов.

Как прошел первый день торгов на Мосбирже? За четыре часа в акциях удалось наторговать примерно на 100 млрд рублей. Это 53,6% от среднего значения в период с 3 января по 18 февраля. В лидерах по оборотам были «Газпром» и Сбербанк (обыкновенные акции), в их акциях наторговали более 22 млрд рублей. Торгуемые накануне 33 акции занимали в среднем 86% оборота в спокойное время, пишет «БКС Экспресс». В лидерах ожидаемо оказались экспортеры: «ФосАгро» (плюс 26,6%), «Татнефть» (обыкновенные акции, плюс 20,1%), «Новатэк» (плюс 18,5%). Аутсайдерами стали «Аэрофлот» (минус 16,4%), «ИнтерРАО» (минус 6,9%), «Транснефть» (привилегированные акции, минус 6%), «Детский мир» (минус 5,5%), ВТБ (минус 5,5%).

«Мы видим падение индекса РТС на 9 процентов, но это связано с тем, что индекс считается в долларах. После последних торгов в феврале рубль упал. Если мы посмотрим на рублевый индекс Мосбиржи, то там плюс 4,4 процента», — обратил внимание член наблюдательного совета гильдии финансовых аналитиков и риск-менеджеров Разуваев.

Российские акции на весь 2022 год становятся крайне спекулятивным и волатильным инструментом, считает Быков. Если ситуация на Украине стабилизируется и санкционное давление на Россию снизится, то в фондовой секции Московской биржи мы можем увидеть серьезный отскок курса акций. «Но если позже в 2022 году развивается циклический спад, то российский фондовый рынок вновь прижмет к минимальным значениям, на которых он пробудет до конца 2022-го», — рассуждает аналитик.

Если человека не смущает перспектива такой волатильности, в которой он, скорее всего, останется без дивидендов, то до 10–15% своих сбережений можно попробовать направить в акции крупных российских компаний, на случай если все обойдется без циклического кризиса. Разуваев, напротив, считает, что без дивидендов могут остаться только акционеры банков, которых затронули санкции, — это ВТБ и Сбербанк. Он советует обратить внимание на акции «Газпрома», «Русгидро» и МТС. «Если у вас есть лишние деньги, то вполне можно покупать. В России 17 миллионов частных брокерских счетов, слава богу, что они не обнулились. Это очень хорошо», — прокомментировал эксперт итоги первого дня торгов.

? «Компании хорошие — Apple, Microsoft. Но слишком дорого стоят их акции»") Стоит ли вкладывать деньги в акции иностранных компаний (9 баллов)? «Компании хорошие — Apple, Microsoft. Но слишком дорого стоят их акции»

Стоит ли вкладывать деньги в акции иностранных компаний (9 баллов)? «Компании хорошие — Apple, Microsoft. Но слишком дорого стоят их акции»

Акции Apple, Microsoft — хорошие, но слишком дорого

Стоит ли вкладывать деньги в акции иностранных компаний (9 баллов)? Если у вас есть счет на зарубежной бирже, им можно продолжать пользоваться. Но вопрос в следующем: если вдруг вы сейчас решили заработать на иностранных бумагах, сможете ли вы переслать из России валюту своему американскому или лондонскому брокеру?

«Даже если удастся это сделать, сможете ли вы вернуть валюту назад? Проблема в том, что есть ограничения на пересылку и международные переводы. Теоретически в рамках очередных санкций могут быть заблокированы и брокерские счета российских физических лиц. Риск есть. Хотя технически купить и продать их можно», — заметил Кох.

Акции американских компаний, отмечает Лосев, сейчас сильно перегреты. «Компании, которые оказались чемпионами роста на фондовом рынке США, — это компании высокотехнологичного сектора. Они переоценены. Пока там не произойдет коррекция, вкладываться в акции до выборов в конгресс 8 ноября опасно. Компании хорошие — Apple, Microsoft. Но слишком дорого стоят их акции», — рассуждает эксперт. Европейские компании, по его словам, будут страдать от конфликта на Украине. «Европа окажется самым пострадавшим регионом из-за ситуации на Украине. Мало того что из-за антироссийских санкций европейская экономика уходит в рецессию, сталкивается с высокими ценами на энергоносители, притоком украинских беженцев. К этому прибавится неполучение металла, удобрений, кабельных компонентов с Украины. Это очень ударит по европейской экономике», — обозначил собеседник нашего издания.

На последнем месте оказалась криптовалюта, ей наши эксперты дали только 7 баллов из 20. В графе «надежность» у нее красуются «единички»

На последнем месте оказалась криптовалюта, ей наши эксперты дали только 7 баллов из 20. В графе «надежность» у нее красуются «единички»

«Крипта» — на дне рейтинга

На последнем месте оказалась криптовалюта, ей наши эксперты дали только 7 баллов из 20. В графе «надежность» у нее красуются «единички». В циклическом кризисе, предполагают аналитики, она будет падать быстрее и сильнее, чем акции. «Посмотрите на текущее состояние российского фондового рынка, примерно то же самое может случиться и с рынком криптовалют к концу 2022 года», — говорит Быков.

В последнее время, уверяют аналитики, криптовалютные курсы болтались на одном месте и никаких особых выигрышей и проигрышей там не было. С ликвидностью тоже есть проблемы. Чтобы купить криптовалюту, нужно потратить валюту реальную. Все обменники находятся в иностранной юрисдикции. Гарантий у вас нет никаких.

К такому инструменту, считают опрошенные нами эксперты, нужно прибегать лишь в крайнем случае — если, допустим, срочно необходимо совершить платеж за рубежом. Рассматривать его как инвестицию не стоит.

Популярностью пользуются также золотые часы, дорогие иконы в эмали и серебре, бронзовые статуэтки

Популярностью пользуются также золотые часы, дорогие иконы в эмали и серебре, бронзовые статуэтки

Вечные ценности

Не включен в основную программу нашего исследования, но все же достоин упоминания такой вид инвестиций, как вложение в предметы роскоши. Здесь есть активы, которые пользуются повышенным инвестиционным спросом. Директор антикварного салона «Ренессанс» Адель Файзуллин рассказал нам о небывалом ажиотаже вокруг инвестиционных монет.

«Золотых монет вообще не осталось, все смели!» — поделился он. Популярностью пользуются также золотые часы, дорогие иконы в эмали и серебре, бронзовые статуэтки. Однако инвестиции в предметы роскоши — очень специфический инструмент, не рассчитанный на массового инвестора.

«Если вы не разбираетесь, вам лучше вообще сюда не лезть. А если вы все-таки хотите купить, надо со знающими людьми обсуждать покупки либо консультироваться в антикварных магазинах с хозяевами или консультантами», — сказал Файзулин. Клиентура антикваров — бизнесмены, встречаются и чиновники. «Их всегда интересует роскошь, деньги-то некуда девать», — смеется наш собеседник.

***

Если подвести итог нашему исследованию, стоит признать, что сейчас речь фактически идет не об инвестировании и получении прибыли, а о сохранении сбережений. Но и здесь важно не допустить ошибок. «Гарантированных способов [сохранения сбережений] сейчас мы не знаем. Неизвестно, как наша экономика будет выходить из кризиса. Мы можем только переждать это время», — заключает Лосев.

P. S. «БИЗНЕС Online» благодарит за поддержку генерального партнера проекта — ПАО «Ак Барс Банк».

Комментарии 12

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.