«К сожалению, если ситуация не изменится и ставка не снизится, льготная программа не расширится, увеличится число залоговых квартир в сочетании с нераспроданными новостройками, которые сейчас есть в Казани, а это может сильно пошатнуть устойчивый казанский рынок недвижимости», — прогнозирует генеральный директор АН «Счастливый дом» Анастасия Гизатова. Постоянный автор «БИЗНЕС Online» рассказала, что происходит на строительном рынке Казани, какие сложности начались у жилых комплексов и кому не стоит откладывать сделки с недвижимостью до лучших времен.

«На начало года у россиян в банках осело 57,5 триллиона рублей, больше 70 процентов из которых срочные вклады»

«На начало года у россиян в банках осело 57,5 триллиона рублей, больше 70 процентов из которых срочные вклады»

Вкладчики боятся заморозки средств, девелоперы рассчитывают на переход депозитов в квадратные метры

В далеком 1864 году Льюис Кэрролл в письме своей подруге Мэри МакДоналд написал: «В старые времена все было проще: если вы имели много денег, то просто выкапывали яму и прятали их туда — это называлось „открыть счет в банке“». А теперь перенесемся из Великобритании в мартовскую Россию 2025 года. Оказывается, проще не стало, люди так же задаются вопросом, куда вкладывать деньги.

На начало года у россиян в банках осело 57,5 трлн рублей, больше 70% из которых срочные вклады. По оценке ВТБ, в 2025-м доходы по ним могут достигнуть 9 трлн рублей. Чего достаточно, чтобы выкупить всю строящуюся недвижимость, об этом с неделю назад на конференции заявил представитель Сбера Герман Греф. А пока 57,5 трлн на вкладах не дают покоя владельцам, застройщикам и банкирам. Вкладчики боятся заморозки средств, девелоперы рассчитывают на переход депозитов в квадратные метры и поддержку строительной отрасли, а банки заманивают высокими ставками. Победа за последними. Давайте проанализируем, что происходит на строительном рынке Казани, сколько стоит «долевка» и есть ли шанс у девелоперов.

Есть ли пузырь и затоваривание?

В прошлом году рынок недвижимости впервые столкнулся с длительным повышением ключевой ставки, которое сократило льготную ипотеку на новостройки и прикончило классическую ставку для вторички. Несмотря на сложности и предсказания экспертов об апокалипсисе, Татарстан держится в первой семерке стабильных рынков в РФ. По продаваемости новостроек (соотношение распроданности и строительной готовности) мы обогнали соседний Башкортостан и широко рекламируемый Краснодарский край.

Но не всем на Руси (читайте: в Казани) жить хорошо. Начались сложности у жилых комплексов с локацией, скажем так, на любителя, где пока отсутствует инфраструктура, подъездные пути, а по соседству промзона или ИЖС. Если бы осталось льготная ипотека, то за 6 месяцев девелоперы могли бы сделать годовой план продаж, несмотря на изъяны проекта.

мы обогнали соседний Башкортостан и широко рекламируемый Краснодарский край»") «По продаваемости новостроек (соотношение распроданности и строительной готовности) мы обогнали соседний Башкортостан и широко рекламируемый Краснодарский край»

«По продаваемости новостроек (соотношение распроданности и строительной готовности) мы обогнали соседний Башкортостан и широко рекламируемый Краснодарский край»

Сколько стоит однушка?

Что сейчас, что 10 лет назад наиболее востребованы у покупателей̆ небольшие однокомнатные квартиры. И это не оттого, что все считают их более уютными, просто денег и ипотеки хватает только до 35 «квадратов». Посмотрим, какие есть предложения в разных районах Казани.

Причем в одном и том же бюджете можно приобрести как более, так и менее ликвидные варианты. Поэтому будьте внимательнее и обязательно выезжайте на место строительства! Рассмотрим на примере предложения в пределах 7,5 млн рублей.

Почему ипотеки сокращаются, а новостройки продаются?

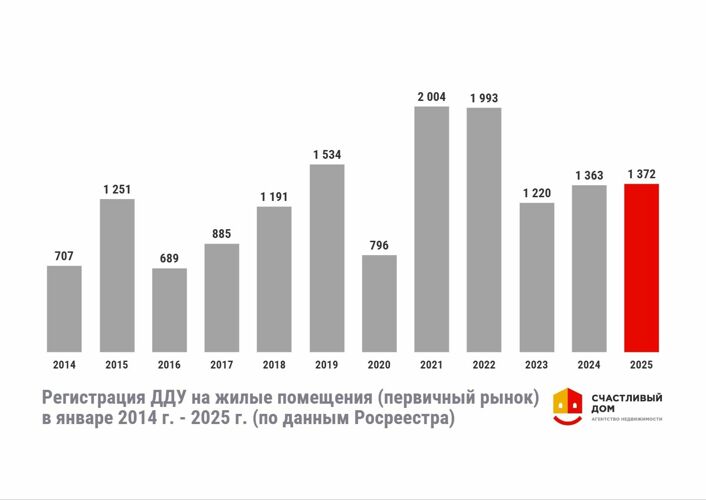

Обратите внимание на январские данные Росреестра по РТ.

Как правило, застройщики не возлагают надежд на новогодний месяц. Ну кто будет думать о квартирах, если все разговоры о «шубе» и оливье? А вот январь 2025-го — бац! — оказался одним из лучших за последние 12 лет. Так почему купить стало сложнее и дороже, а количество ДДУ не снизилось? Да потому, что ипотека замещается рассрочками. И их в Казани масса.

Имея на руках 1 млн рублей, вы без труда сможете купить однокомнатную за 8 миллионов. И это без страховок, проверок банка и т. п. По стандартным условиям вы вносите ежемесячные платежи и перед сдачей дома должны погасить остаток долга за счет собственных средств или перейти на коммерческую ипотеку. А с какой ставкой сейчас коммерческая ипотека? Свыше 23%. Может это привести к проблемам? Может.

«Согласно прогнозу Центробанка, ставки в этом году и в 2026-м могут снизиться незначительно, а ежемесячный платеж в размере 150 тысяч рублей вряд ли под силу большому числу покупателей»

«Согласно прогнозу Центробанка, ставки в этом году и в 2026-м могут снизиться незначительно, а ежемесячный платеж в размере 150 тысяч рублей вряд ли под силу большому числу покупателей»

Рассрочка — кому война, кому мать родна

Глава российского ЦБ Эльвира Набиуллина обеспокоена выросшей долей рассрочки при продаже долевки. И она права, ведь риски есть как для покупателей, так и для самих застройщиков. Все рассрочки в Казани оформляются с надеждой, что ставки на ипотеку потом снизятся и можно будет перейти на ипотечный кредит. Но, согласно прогнозу Центробанка, ставки в этом году и в 2026-м могут снизиться незначительно, а ежемесячный платеж в размере 150 тыс. рублей вряд ли под силу большому числу покупателей. Также будущих дольщиков убеждают, что через год они без труда смогут продать квартиру и закрыть долги за счет нового собственника или что все рассрочки не содержат переплат.

Но не для всех дольщиков рассрочка таит опасность. Если у вас значительный вклад, проценты по которому покрывают ежемесячные платежи, то этот вариант расчета может быть более интересен, чем 100-процентная оплата после регистрации ДДУ. Как я писала выше, рассрочка отнюдь не лучший выход для застройщиков. С их стороны это вынужденная мера, которая может привести к несвоевременным платежам и проблемам с проектным финансированием.

Финансовые романтики и инвесторы

По данным ЦБ, просрочка по ипотеке по итогам 2024 года достигла почти 100 млрд рублей. Как видим, рост неплательщиков в 1,5 раза побил рекорд. И это несмотря на то что ипотечные заемщики наиболее дисциплинированные, спросите любого банкира.

Так кто попал в ряды злостных неплательщиков?

- те, кто приобретал новостройки по рассрочке, подошел срок перехода на стандартную ипотеку, а платежи в 3 раза больше обещанных;

- те, кто приобрел вторичку в надежде на скорое рефинансирование;

- те, кто влез в несколько инвестиционных ипотек с надеждой на скорую перепродажу;

- флипперы с большим размером кредита.

Их ситуация усложняется еще тем, что должники не могут продать свои ипотечные квартиры, т. к. это уже вторичка и на нее нет льготных ипотечных программ.

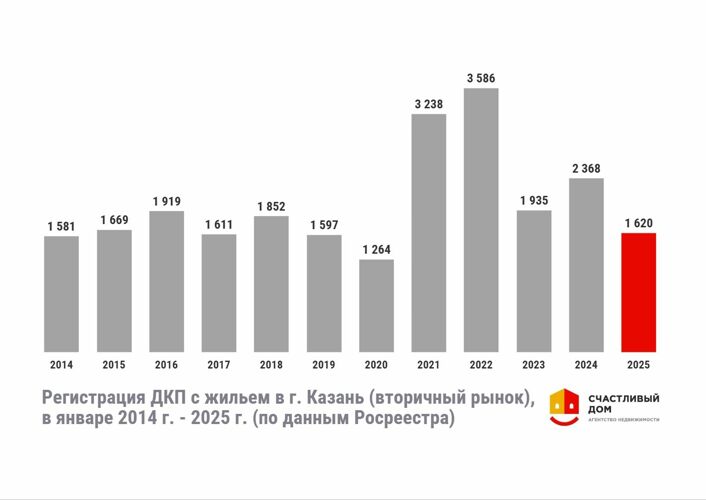

Обратите внимание, что, по данным Росреестра, ситуация по вторичке за последние пять лет самая печальная.

Так что же будет?

К сожалению, если ситуация не изменится и ставка не снизится, льготная программа не расширится, увеличится число залоговых квартир в сочетании с нераспроданными новостройками, которые сейчас есть в Казани, а это может сильно пошатнуть устойчивый казанский рынок недвижимости.

Стабильность может дать закон о рассрочках. Еще в минувшем декабре вице-премьер РФ Марат Хуснуллин сообщал, что в начале этого года в Госдуму планируется внести законопроект, регламентирующий механизм рассрочек на рынке новостроек, чтобы уравнять банки и застройщиков в части защиты залогового имущества и проблем с невыплатами. К сожалению, такого закона пока нет, а рассрочки есть.

Давайте вспомним последние потрясения: кризис 2008 и 2014 годов, пандемия в 2020-м, отмена льготной ипотеки и повышение ключевой ставки в прошлом году. Рынок недвижимости их пережил, квадратный метр не обвалился. Этот кризис — время для переоценки ресурсов, перспектив проектов и накопления отложенного спроса.

Цены может удержать и низкий темп выхода новых проектов на казанский рынок. Кто-то из девелоперов может дать заднюю, переносит старты новых проектов на более поздние периоды.

Наибольшая стабильность будет в высокобюджетном сегменте, который не зависит от программ ипотечного кредитования и может дать интересные условия по рассрочке. В топ-3 застройщиков по выручке вошли не низкобюджетные СМУ-88 и «Заря».

- СМУ-88 — 822,9 млн рублей;

- ПИК — 737,6 млн рублей;

- «Заря» — 502,1 млн рублей.

Сейчас время переоценки не только для застройщиков, но и для покупателей. Кому не стоит откладывать сделку до лучших времен? На первичном рынке — тем, кто вправе использовать семейную или IT-ипотеку. Только берите ЖК с ближайшим сроком ввода, а не на старте продаж. На вторичке — тем, кто может погасить ипотеку материнским капиталом и выплатой за третьего ребенка, т. к. сумма выплат по сравнению с квадратным метром обесценивается.

При рассрочке сразу же проговариваете самый негативный сценарий: вы не смогли платить дальше — что делать? Перейти на ипотеку или погасить долг за счет покупателя. Забрать свои платежи, ничего не потеряв, и вернуть квартиру застройщику не получится.

Комментарии 0

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.