Несмотря на почти двукратный рост чистой прибыли, «Нижнекамскнефтехим» по итогам 2024 года направит в бюджет на 1 млрд рублей меньше в виде налога на прибыль. В значительной степени такой парадокс объясняется пересчетом активов и обязательств компании в иностранной валюте, также сказался рост расходов на обслуживание кредитов и операционную деятельность. В условиях высоких рыночных ставок предприятие набрало кредитов на 38 млрд рублей — новые производства сами себя не построят. О том, что повлияло на себестоимость продукции, как НКНХ научился зарабатывать на логистике, а также сколько бы реально заработал завод, если бы не скачущий курс валюты, — в материале «БИЗНЕС Online».

Если у казанского предприятия СИБУРа «Казаньоргсинтез» 99% выручки поступает в рамках заключенных сделок с головной компанией — ПАО «СИБУР Холдинг», то у НКНХ — только 86%

Если у казанского предприятия СИБУРа «Казаньоргсинтез» 99% выручки поступает в рамках заключенных сделок с головной компанией — ПАО «СИБУР Холдинг», то у НКНХ — только 86%

НКНХ: выручка растет по причине увеличения рублевых цен

Одна из крупнейших производственных площадок СИБУРа по выпуску синтетических каучуков, синтетического полиизопрена и бутиловых каучуков, а также пластиков в России — «Нижнекамскнефтехим» (НКНХ) — опубликовала финансовые данные по РСБУ и МСФО за 2024 год.

Согласно отчетности, выручка НКНХ по итогам прошедшего года по РСБУ выросла на 13,8% до 258,8 млрд рублей, по МСФО — на 14,2% и составила 269,7 млрд рублей по причине увеличения рублевых цен на продукцию.

Так, реализация эластомеров по МСФО увеличилась по сравнению с 2023 годом на 19,5% с 62,4 млрд до 74,6 млрд рублей. Дополнительные 12 млрд рублей закинули в общую копилку полуфабрикаты и прочие продукты нефтехимии. Если в 2023-м производство такой продукции принесло заводу 35,7 млрд рублей, то уже в 2024-м — 47,8 млрд рублей. Продажи пластиков и продуктов органического синтеза принесли дополнительные 5 млрд рублей или всего 73,7 млрд рублей. МТБЭ и топливные компоненты также показали рост почти на 5 млрд — 18 млрд в 2024-м против 13,3 млрд рублей. Снизились продажи полиолефинов на 5,9% (до 34,7 млрд рублей), сжиженного углеводородного газа — в 2,1 раза (4,4 млрд рублей).

Структура выручки по РСБУ более укрупненная. 80,2 млрд рублей принесли продажи синтетических каучуков — рост на 20,5%, пластиков было реализовано на 77,4 млрд рублей (прирост на 1 млрд рублей), прочей продукции было продано на 87,4 млрд рублей — больше на 14 млрд рублей, чем в 2023-м.

Кроме продажи выпускаемой продукции, НКНХ в 2024-м в рамках выполнения работ по договору строительного подряда, а также оказания услуг добавил в общую копилку 13,7 млрд рублей против 7 млрд рублей в 2023-м. Сам договор строительного подряда заключен еще в 2023 году, а его завершение планируется в 2026-м. Стоит отметить, что выручка от оказания строительных услуг по РСБУ почти на 4 млрд больше, чем по отчетности МСФО, в которой отображено 9,8 млрд рублей в виде такого дохода. Это выглядит не очень логично, ведь консолидированная отчетность объединяет результаты всей группы, а значит, доходные и расходные части по МСФО должны быть, соответственно, больше тех значений, которые указаны в отчетности по РСБУ.

Огромные доходы от строительных услуг связаны с тем, что на нижнекамском предприятии СИБУРа в декабре прошлого года полностью завершился инвестиционный проект «Новый олефиновый комплекс ЭП-600». Инвестиции в него составили около 200 млрд рублей. На новом этиленнике уже получены первые тонны продукции. На проектную мощность комплекс выйдет во втором полугодии 2025 года.

Запуск олефинового комплекса удвоит мощности НКНХ по олефинам (этилену, пропилену, бензолу) и даст возможность кратно увеличить выпуск продукции на других предприятиях компании. Этилен, производимый на ЭП-600, отправится на следующие переделы — производство полиэтилена низкого давления на «Казаньоргсинтезе», производство гексена, стирольной цепочки и металлоценового полиэтилена. Пропилен и бензол позволят дозагрузить имеющиеся мощности НКНХ.

Если у казанского предприятия СИБУРа «Казаньоргсинтез» 99% выручки поступает в рамках заключенных сделок с головной компанией — ПАО «СИБУР Холдинг», то у НКНХ — только 86%. Но если взять в учет дочерние, зависимые и прочие связанные стороны, то доходы НКНХ от реализации на 99% зависят от группы компаний, входящих в холдинг «СИБУР».

Расходы НКНХ выросли на 18,5% с 170 млрд до 202 млрд рублей

Расходы НКНХ выросли на 18,5% с 170 млрд до 202 млрд рублей

Затраты растут быстрее, чем продажи

Перейдем к расходным статьям компании. Согласно отчетности РСБУ, расходы предприятия выросли на 18,5% с 170 млрд до 202 млрд рублей. Себестоимость продажи увеличилась на 25%, достигнув 193,3 млрд рублей, что на фоне более низкой динамики роста выручки повлекло за собой снижение валовой прибыли предприятия. Если в 2023 году она составляла 72,8 млрд рублей, то уже по итогам 2024 года она снизилась на 7,4 млрд до 65,4 млрд рублей.

Что же повлияло на рост себестоимости продаж? Предприятие на приобретение ресурсов, участвующих в производственном процессе, по итогам отчетного года потратило 151,4 млрд рублей. Это на 22,6%, или на 28 млрд рублей, больше, чем годом ранее. Несмотря на снижение среднесписочной численности персонала на 280 человек (это объясняется стандартной текучестью кадров, а также работой компании над повышением производительности труда), расходы на оплату труда выросли на 2 млрд — с 13,3 млрд до 15,4 млрд рублей. Повышение заработных плат повлекло за собой увеличение отчислений на социальные нужды. В целом на это ушло 4,6 млрд против 4 млрд рублей годом ранее.

На фоне повышения инфляции, износа оборудования, а также установленного срока полезного использования оборудования, у предприятия выросли расходы по амортизации. Так, если еще в 2022 году амортизационные отчисления составляли 7,8 млрд рублей, а в 2023-м — 10,8 млрд рублей, то уже по итогам 2024-го — 12,5 млрд рублей. Дополнительно к этому предприятие увеличило прочие затраты, которые за год выросли на 3,4 млрд до 20,8 млрд рублей.

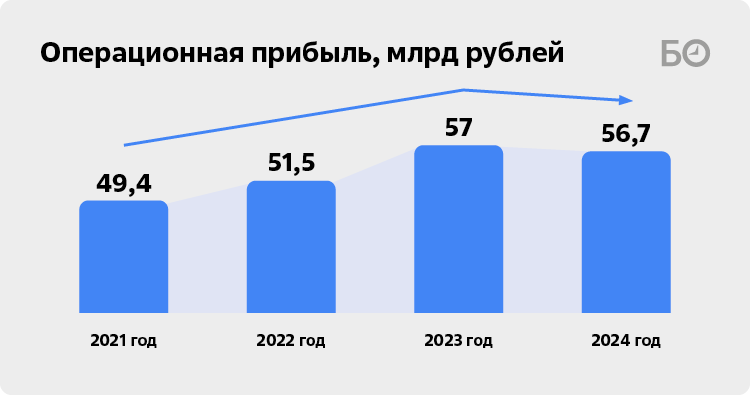

Несмотря на то что валовая прибыль показала 10% снижения по сравнению с 2023 годом, прибыль от продаж практически осталась на уровне 2023-го — 56,7 млрд рублей. Произошло это лишь благодаря тому, что предприятие смогло снизить свои коммерческие и управленческие расходы. Если в 2023-м на эти цели было израсходовано 6 млрд и 9,8 млрд рублей, то уже в прошлом году данные расходы снизились до 4,8 млрд и 3,9 млрд рублей соответственно.

Основная причина снижения коммерческих расходов на 1,2 млрд рублей — сокращение транспортных расходов предприятия. Как и на КОСе, нижнекамский завод частично передал данные услуги на аутсорс. Если в 2023 году НКНХ на перевозку сырья, материалов, продукции и сотрудников направил 3,7 млрд рублей, то в 2024-м почти на 1 млрд меньше — 2,78 млрд рублей. Если брать МСФО, то тут уже другие цифры. В целом логистические услуги выросли почти в 2,7 раза с 4,7 млрд до 12,5 млрд рублей. Увеличение транспортных и логистических расходов обусловлено изменением базиса поставки для закупки сырья. Так, если ранее НКНХ использовал базис поставки на условиях FCA (транспортировка силами покупателя), то сейчас базис поставки на условиях CPT — это когда поставщик отвечает за доставку покупателю. Таким образом, цена CPT подразумевает, что контрактная цена за товар включает в себя не только стоимость самого товара, расходы на экспортное таможенное оформление с оплатой экспортных пошлин и других сборов, но и также стоимость доставки (фрахта) до указанного места назначения. Следовательно, НКНХ, закладывая в цену продукции стоимость доставки, тем самым увеличил стоимость отгрузки товара, что в какой-то степени повлияло и на общую выручку компании.

Дополнительно к этому на 160 млн рублей сократились расходы на рекламу. Как и в случае с выручкой, полученной от предоставления строительных услуг, расходы на рекламу по МСФО в разы меньше, чем по РСБУ. Так, если по отчетности, сформированной по российским стандартам, рекламные расходы составили 2,03 млрд рублей, то по МСФО — всего 667 млн рублей.

Если коммерческие расходы сократились всего на 1,2 млрд рублей, то управленческие — почти на 6 млрд рублей. На 2,5 млрд с 4,1 млрд до 1,6 млрд рублей снизились услуги сторонних организаций, на 2,8 млрд рублей до 1,3 млрд рублей упали расходы по содержанию управленческих служб.

Один из ключевых проектов — создание стирольной цепочки, включающей в себя установку этилбензола и стирола, а также установку полистирола

Один из ключевых проектов — создание стирольной цепочки, включающей в себя установку этилбензола и стирола, а также установку полистирола

Инвестиции в расширение мощностей, правда, пока в долг

«Нижнекамскнефтехим» ведет несколько проектов развития. Помимо олефинового комплекса ЭП-600, в прошлом году предприятие приступило к реализации ряда инвестиционных проектов, направленных на развитие современных производственных мощностей и снижение зависимости отечественного рынка от импорта.

Один из ключевых проектов — создание стирольной цепочки, включающей в себя установку этилбензола и стирола, а также установку полистирола. Конечным продуктом данной цепочки станет полистирол с проектной мощностью производства 350 тыс. т этилбензола, 400 тыс. т стирола и 250 тыс. т полистирола в год. Реализация данного проекта позволит достичь самообеспеченности российского рынка полистиролом и АБС-пластиками. Сумма инвестиций в развитие стирольной цепочки на «Нижнекамскнефтехиме» превышает 180 млрд рублей.

Кроме того, на НКНХ началась реализация проекта по производству премиального металлоценового полиэтилена на тех же мощностях. Планируемая мощность производства составит 300 тыс. т в год, а сумма инвестиций — несколько десятков миллиардов рублей. Новый проект позволит полностью удовлетворить потребности отечественного рынка в металлоценовых марках полиэтилена, которые на 2028 год оцениваются в 170 тыс. т, а также достичь значительного потенциала импортозамещения — до 30 тыс. т в год в России и СНГ.

На НКНХ началась реализация проекта по производству премиального металлоценового полиэтилена, планируемая мощность производства составит 300 тыс. т в год, а сумма инвестиций — несколько десятков миллиардов рублей

На НКНХ началась реализация проекта по производству премиального металлоценового полиэтилена, планируемая мощность производства составит 300 тыс. т в год, а сумма инвестиций — несколько десятков миллиардов рублей

За прошедший 2024 год чистая сумма средств, использованных в инвестиционной деятельности, составила 79,7 млрд рублей, увеличившись в 1,5 раза по сравнению с 2023-м. Бо́льшая часть, или 72,8 млрд рублей капитальных вложений, является незавершенной. Из общей суммы 62,1 млрд рублей было направлено на строительство и модернизацию, 5,5 млрд рублей — на строительные материалы, свыше 5,1 млрд рублей — на оборудование. Кроме крупных проектов, данные средства были освоены при реконструкции административно-бытовых корпусов.

В рамках исполнения обязательств, касающихся реализаций проекта, НКНХ привлек заемные средства, которые пошли на реализацию инвестиционных программ. Согласно отчетности РСБУ, портфель долгосрочных заемных средств за год увеличился на 30 млрд — с 33,4 млрд до 63 млрд рублей, краткосрочных — на 23 млрд рублей до 127,7 млрд рублей. В составе кредитов отображен заем в иностранной валюте, обязательства по которому невозможно исполнить в настоящее время: в рублевом эквиваленте это 110 млрд рублей, тогда как еще в 2022-м эта сумма составляла 73,7 млрд рублей. Кроме этого, НКНХ привлек в прошедшем году четыре кредита на общую сумму 38,4 млрд рублей с датой погашения в 2027 году. В составе полученных займов также отображены облигационные займы на 40,2 млрд рублей с датой погашения в 2025–2028 годах. Если в 2023-м процентные ставки по облигациям варьировались от 8,2% до 9,75%, то по итогам 2024-го максимальная ставка по ним составила 22,2%.

СИБУР централизовал продажу готовой продукции — этим нивелируется продолжительный временной лаг, который за счет головной компании сокращается в 2 раза

СИБУР централизовал продажу готовой продукции — этим нивелируется продолжительный временной лаг, который за счет головной компании сокращается в 2 раза

СИБУР стал отпускать больше в долг?

По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность: 74,2 млрд рублей по РСБУ и 62,1 млрд по МСФО. В первом случае она выросла на 18%, во втором — на 13%. Разница в цифрах говорит о том, что часть «дебиторки» висит на дочерних компаниях, вторая причина объясняет размер такой задолженности. Данный показатель напрямую связан с рассрочкой при проведении продаж конечным покупателям, срок которой вырос из-за переориентации с европейского на азиатский рынок.

К слову, это может быть одной из причин, почему СИБУР централизовал продажу готовой продукции — этим нивелируется продолжительный временной лаг, который за счет головной компании сокращается в 2 раза. По мнению экспертов, если бы предприятие продавало продукцию напрямую переработчикам, в текущих условиях дебиторская задолженность могла быть выше. «Централизация продаж в материнской компании позволяет НКНХ оптимизировать свои расходы. Так, к примеру, СИБУР берет на себя реализацию продукции конечным клиентам, а также оказывает ряд услуг в виде маркетинговой поддержки, технического сервиса, развития клиентских и отраслевых решений для повышения и развития спроса на продукцию предприятия», — отметил аналитик Леонид Хазанов.

Как уточнили в СИБУРе, за счет централизованных продаж компания не только обеспечивает регулярный выкуп и оплату за готовую продукцию, но и частично компенсирует длительность срока получения денежных средств от конечных потребителей, а также снижает риски появления просроченной дебиторской задолженности на фоне проблематики по трансграничным валютным платежам.

85-процентный рост прибыли — на фоне валютной переоценки

Несмотря на то что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 190,6 млрд рублей), процентные расходы выросли в 5 раз и составили 5,3 млрд рублей. Отметим, что они относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

Уплатив больше процентов за пользование кредитными средствами, НКНХ вдобавок получил в 2 раза меньше процентных доходов — 828 млн против 1,6 млрд рублей в 2023-м.

Вдобавок к этому сократились в 2 раза прочие доходы — 3,48 млрд против 7,1 млрд рублей. Произошло это по причине того, что объем средств, полученных от продажи финансовых вложений, сократился в 30 раз с 2,9 млрд до 99 млн рублей. Спасло от еще большего падения получение страховой выплаты в размере 1 млрд рублей, направленной согласно договору страхования за произошедшее ЧП на заводе.

Значительное влияние на снижение расходов оказала валютная переоценка. На отрицательной курсовой разнице от пересчета активов и обязательств в иностранной валюте НКНХ смог уменьшить прочие расходы по РСБУ с 23,6 млрд до 7,5 млрд рублей, или на 16 млрд рублей, а по МСФО еще больше — 18,4 млрд рублей.

Итогом стало увеличение чистой прибыли НКНХ по итогам 2024 года на 85% с 16,6 млрд до 30,8 млрд рублей. Прибыль по РСБУ выросла на 40% с 22,6 млрд до 31,7 млрд рублей. Если исключить влияние валютной переоценки, то при прочих равных условиях и валютном курсе на уровне 2023 года чистая прибыль предприятия по МСФО составила бы 12,4 млрд рублей, по РСБУ — 15,7 млрд рублей.

Несмотря на 85-процентный рост прибыли, текущий налог на прибыль не только не увеличился, но и упал на 1 млрд рублей. Таким образом, налог на прибыль, уплаченный за 2024-й, составил 7,7 млрд рублей против 8,8 млрд рублей в прошлом году. Причина этого в том, что изменились отложенные налоговые обязательства для целей расчета текущего налога, связанные с ростом расходов на обслуживание кредитов и операционную деятельность.

В этом году в Нижнекамске ожидается запуск установки по производству гексена

В этом году в Нижнекамске ожидается запуск установки по производству гексена

«Нефтехимики не останавливают инвестиционные программы, несмотря на рост ключевой ставки»

Прокомментировать итоги деятельности «Нижнекамскнефтехима» в 2024 году мы попросили экспертов.

Дмитрий Гуськов — заместитель министра промышленности и торговли РТ:

— Нефтехимические предприятия Татарстана адаптируются к сложным экономическим условиям. Три года назад «Нижнекамскнефтехим» столкнулся с перебоями в реализации продукции. Компетенции и ресурсы СИБУРа позволили предприятию перестроить потоки продаж и наладить сбыт. Второй стороной санкционного эмбарго стали сложности в поставках спецхимии. И эта задача постепенно решается.

Показательно, что нефтехимики не останавливают инвестиционные программы, несмотря на рост ключевой ставки, увеличение затрат на производство. Более того, они проявляют самостоятельность там, где раньше не могли обойтись без участия западных лицензиаров. Этиленовый комплекс ЭП-600 стал первым проектом, который построили и запустили без поддержки со стороны. Это говорит о росте технологического суверенитета нефтехимии Татарстана и всей страны.

Высокая стоимость заемного финансирования не останавливает реализацию других проектов СИБУРа. В этом году в Нижнекамске ожидается запуск установки по производству гексена. Получено разрешение на строительство производства премиального металлоценового полиэтилена. Начато строительство установок по производству этилбензола, стирола и полистирола («стирольная цепочка»). Все эти производства работают на этилене, который будет выдавать ЭП-600. Проекты развития должны оказать существенный рост налоговой базы как у НКНХ за счет увеличения производственных мощностей, так и у всей нашей нефтехимии за счет роста объемов переработки полимеров.

Леонид Хазанов — аналитик:

— Финансовое состояние «Нижнекамскнефтехима» стабильное, о чем свидетельствует рост выручки и прибыли. За год увеличились продажи практических всех производимых на предприятии продуктов. Показательно, что инвестпрограмма СИБУРа в Нижнекамске не сдвигается вправо, в отличие от ряда других предприятий. «Нижнекамскнефтехим» в 2024 году увеличил кредитную нагрузку на 38 миллиардов рублей. В то же время затраты на приобретение основных средств год к году выросли более чем на 50 процентов. Можно предположить, что бо́льшая часть кредитных средств направлена на завершение ранее начатых проектов и развитие новых производств. Речь в первую очередь о завершении реализации масштабного проекта ЭП-600 и новых проектов на основе мощностей по производству этилена.

Александр Разуваев — экономист, член наблюдательного совета гильдии финансовых аналитиков и риск-менеджеров:

— Судя по росту экономических показателей, «Нижнекамскнефтехим» хорошо справляется в период сложных внешних условий. В России, и в химпроме в частности, не так много предприятий, которые могут заниматься развитием при такой высокой ключевой ставке. А здесь мы видим серию новых проектов, во многом инновационных. Это говорит об эффективности менеджмента и о том, что у компании есть стратегия развития. Я думаю, НКНХ в будущем развернет новые проекты по модернизации и развитию производства, потому что ключевая ставка уже в этом году начнет снижение, и заемное финансирование станет доступнее.

Комментарии 25

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.