Несмотря на жесткую денежную политику ЦБ и стагнацию кредитного рынка, банковский сектор России сохраняет устойчивость, заработав 744 млрд рублей за первые три месяца года. Однако в РТ тренды противоречивы: пока одни банки снижают кредитование и фиксируют падение прибыли на 60%, другие, невзирая на санкции и макроэкономические риски, демонстрируют взрывной рост. Итогом стало падение суммарной прибыли республиканских банков почти на треть. О том, как Аверс вырвался вперед, где Татсоцбанк ищет свободные средства, кто показывает рекордные прибыли и как чувствуют себя подсанкционные банки, — в материале «БИЗНЕС Online».

;\">Согласно данным Банка России, за I квартал 2025 года объем портфеля ипотечных кредитов физлицам не увеличился и составил 21,8 трлн рублей. Выданная ипотеки практически сравнялась с объемом погашений выданных кредитов </span>") Согласно данным Банка России, за I квартал 2025 года объем портфеля ипотечных кредитов физлицам не увеличился и составил 21,8 трлн рублей. Доля выданной ипотеки практически сравнялась с объемом погашений выданных кредитов

Согласно данным Банка России, за I квартал 2025 года объем портфеля ипотечных кредитов физлицам не увеличился и составил 21,8 трлн рублей. Доля выданной ипотеки практически сравнялась с объемом погашений выданных кредитов

Кредитоваться меньше не стали, но депозиты из банков РТ забрали

В I квартале 2025-го банки страны продолжили набивать свои финансовые карманы, отобразив чистую прибыль в размере 744 млрд рублей — на 150 млрд рублей меньше, чем годом ранее. Прибыль могла быть и больше, но на ее сокращение сыграли убыток от валютной переоценки и сокращение доходов по ценным бумагам из-за снижения индекса Мосбиржи. Удержать результат от большего падения получилось за счет роста комиссионных доходов и низких расходов на создание резервов по ссудам. В итоге маржа остается достаточно высокой — более 4%.

Согласно данным Банка России, за I квартал 2025 года объем портфеля ипотечных кредитов физлицам не увеличился и составил 21,8 трлн рублей. Доля выданной ипотеки практически сравнялась с объемом погашений выданных кредитов. Это объясняется снижением доступности льготных ипотечных программ и низким спросом на ипотеку по рыночным ставкам. В общем объеме выдач 87% приходится на ипотеку с господдержкой, прежде всего на семейную ипотеку, ставшую самой популярной госпрограммой. Объем портфеля кредитов юрлицам сократился на 0,1% и составил 85,6 трлн рублей. Спрос на кредиты в рублях связан в том числе с уплатой предприятиями налогов за 2024 год.

Татарстанская банковская система, как и российская, показала отрицательные темпы роста. Так, по данным ЦБ, за первые три месяца 2025-го банки РТ заработали 5,2 млрд рублей, что на 27% меньше, чем в аналогичном периоде прошлого года (минус 1,9 млрд рублей). Активы республиканских кредитных организаций за данный период выросли на 7,2%, превысив 1,3 трлн рублей. Стоит отметить, что снижение прибыли абсолютно не связано с кредитованием. За год кредитная задолженность юридических лиц перед всеми банками, ведущими свою деятельность в республике, увеличилась на 17% с 2,04 трлн до 2,4 трлн рублей. «Физики» стали должны банкам на 50 млрд рублей больше: ссудная задолженность выросла с 1,06 трлн до 1,1 трлн рублей.

В целом кредитный портфель банков, зарегистрированных в РТ, за первые три месяца 2025-го вырос на 9% по сравнению с аналогичным периодом прошлого года. Ссудная задолженность клиентов перед банками увеличилась почти на 42,5 млрд с 442 млрд до 484 млрд рублей. Если год к году кредитный портфель татарстанских банков показал рост, то с начала 2025-го он снизился на 4% с 504,2 млрд до 484 млрд рублей (минус 20 млрд рублей). При этом кредитный портфель корпоративных клиентов сократился на 13 млрд, а «физиков» — на 6,6 млрд рублей.

Несмотря на высокий уровень ставок по вкладам, величина которых напрямую зависит от ключевой ставки, объем вкладов населения в татарстанских банках за год хоть и незначительно, но снизился — на 1,1% с 157,5 млрд до 155,7 млрд рублей (минус 1,8 млрд рублей). Сберегательное поведение вкладчиков республиканских банков в 3 раза слабее, чем по всей стране.

При этом остаток средств физлиц во всех российских банках за I квартал 2025 года возрос на 1,8% и составил 57,9 трлн рублей. Рост средств произошел в основном на срочных вкладах, остатки на текущих счетах снизились на 1 трлн рублей. Объем вкладов возрос на 4% и составил 41,9 трлн рублей.

Таким образом, мы видим продолжение прошлогодней тенденции, когда вклады татарстанцев перетекали в крупнейшие федеральные банки, которые развернули нешуточную борьбу за кошельки вкладчиков и радовали их завидными ставками.

Кэптивный банк ТАИФа вырвался вперед

На 1-е место по прибыльности среди татарстанских банков вырвался банк «Аверс». Чистая прибыль банка, находящегося под контролем собственников и топ-менеджеров ТАИФа, составила 2,16 млрд рублей, превысив на 798 млн рублей прибыль, полученную по итогам января – марта 2024-го.

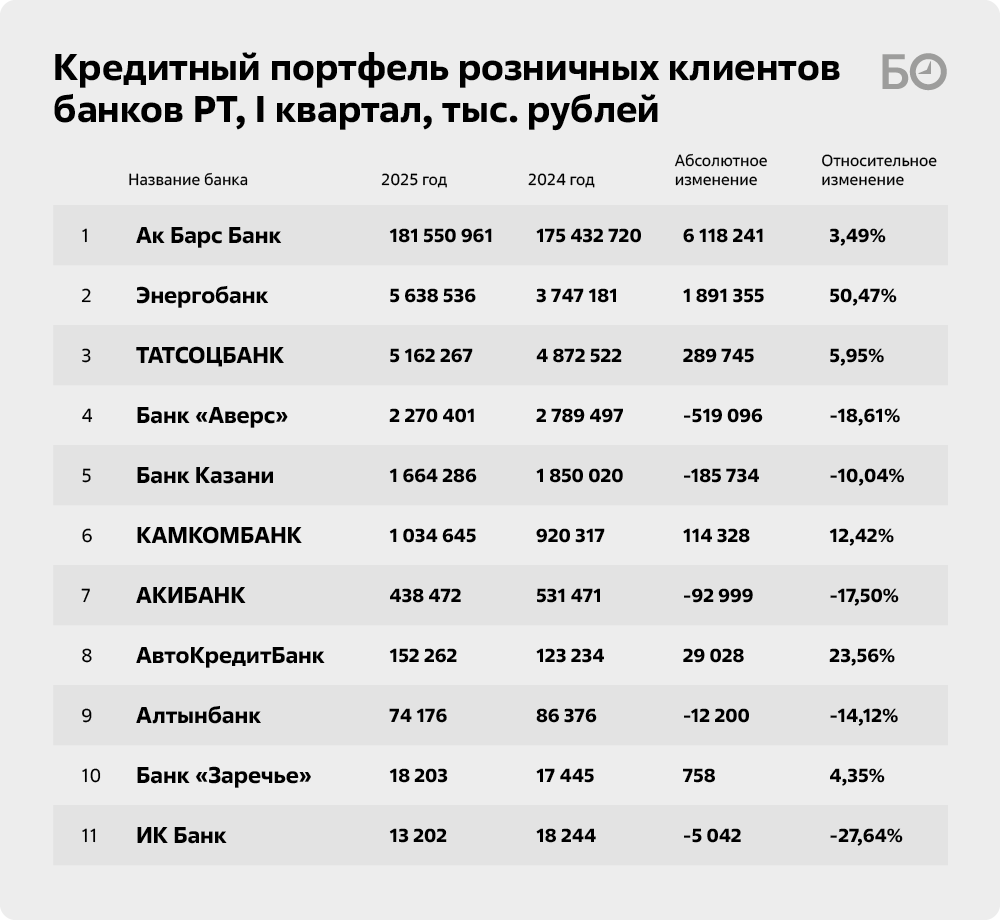

За год активы банка снизились на 3,4% с 203 млрд до 196 млрд рублей. Произошло это по причине того, что объем выданных МБК упал чуть больше 11% с 115 млрд до 102 млрд рублей. Также на 10 млрд рублей сократились вложения в облигации, объем которых на 1 апреля текущего года составил 39,6 млрд рублей. При этом банк нарастил в 1,8 раза остатки на ностро-счетах в других кредитных учреждениях. Если год назад они составляли 13,6 млрд рублей, то по итогам I квартала текущего года — 24,9 млрд рублей. Дополнительную прибавку дали кредиты юридическим лицам. Задолженность корпоративных клиентов перед банком выросла на треть, или на 6,3 млрд рублей, до 25 млрд рублей. Задолженность физических лиц, наоборот, сократилась на 18,6%, или на 519 млн рублей, до 2,27 млрд рублей.

«Аверс» — один из банков в РТ, портфель вкладов которого на фоне других банковских организаций вырос наиболее существенно. За год остатки на счетах «физиков» увеличились на 17%, или на 4,4 млрд рублей, с 26 млрд до 30,6 млрд рублей. Хотя еще на 1 октября 2024-го вкладной портфель физлиц составлял 43,8 млрд рублей.

Изменяющаяся от квартала к кварталу сумма остатков на счетах физических лиц в банке явление неудивительное. Видимо, акционеры в зависимости от доходности тех или иных инструментов размещают свои средства то на депозитных счетах, то вкладывают их в облигации или векселя, выпущенные банком. К примеру, за этот же период объем выпущенных банком ценных бумаг увеличился на 6,5% с 87,8 млрд до 93,5 млрд рублей (плюс 5,7 млрд рублей). При этом часть векселей была за этот год погашена. Сумма денежных средств в таких бумагах снизилась на 10 млрд рублей до 9,3 млрд рублей. Зато облигаций было выпущено на 15,7 млрд рублей больше, чем год назад.

На 1-е место по прибыльности среди татарстанских банков вырвался банк «Аверс»

На 1-е место по прибыльности среди татарстанских банков вырвался банк «Аверс»

Благодаря увеличению кредитного портфеля, а также другим размещениям денежных средств процентные доходы банка выросли в 1,7 раза с 5,1 млрд до 8,7 млрд рублей. В то же время в 1,9 раза увеличились и процентные расходы — до 6,9 млрд рублей. Несмотря на рост задолженности корпоративных клиентов перед банком, из-за «хорошего» качества кредитов расходы по формированию резервов на возможные потери остались на уровне прошлого года — 1,1 млрд рублей. Кроме того, в 1,5 раза выросли комиссионные доходы — с 118 млн до 177 млн рублей.

Добавим, что за год пассивная часть сильно «исхудала». Объем денежных средств юридических лиц на 1 апреля 2025-го составил всего 7,6 млрд рублей, тогда как год назад данная величина была на уровне 15,7 млрд рублей. Понятно, что большинство этих средств наверняка принадлежит компаниям, связанным с ТАИФом, и они «вернутся» в родную гавань, но факт остается фактом — по остаткам на счетах корпоративных клиентов банк сместился на одну строчку вниз, уступив 2-е место по этому показателю Банку Казани.

За январь – март 2025-го Ак Барс Банк получил в 2,6 раза меньше чистой прибыли, чем год назад. Татарстанский флагман заработал всего 1,8 млрд рублей против 4,6 млрд рублей в 2024-м

За январь – март 2025-го Ак Барс Банк получил в 2,6 раза меньше чистой прибыли, чем год назад. Татарстанский флагман заработал всего 1,8 млрд рублей против 4,6 млрд рублей в 2024-м

Созданные резервы не позволили Ак Барс Банку заработать больше

На 2-м месте по прибыли — крупнейший опорный банк республики. За январь – март 2025-го Ак Барс Банк получил в 2,6 раза меньше чистой прибыли, чем год назад. Татарстанский флагман заработал всего 1,8 млрд рублей против 4,6 млрд рублей в 2024-м.

Активы Ак Барс Банка по состоянию на 1 апреля 2025-го составили 951 млрд рублей, увеличившись за год на 5,7%, или на 51,8 млрд рублей. При этом с начала 2025-го активы показали снижение на 5 млрд рублей.

Ссудная задолженность клиентов за год росла, тогда как с начала года началась коррекция. На 1 апреля 2025-го кредитный портфель составил 400 млрд рублей, увеличившись на 7% с 1 апреля 2024-го. При этом по сравнению с 1 января текущего года ссудная задолженность клиентов сократилась на 4%, или на 18 млрд рублей.

За год кредиты физическим лицам выросли на 3,5%, или на 6,1 млрд рублей, достигнув 181,5 млрд рублей. Но если сравнивать с 1 октября 2024-го, то банк «растерял» уже 14 млрд рублей в виде долгов «физиков», из которых 7 млрд рублей физические лица погасили в I квартале текущего года.

Корпоративный кредитный портфель за год прибавил 11%, или 21 млрд рублей, и достиг 219 млрд рублей. С начала 2025-го ссудная задолженность юридических лиц снизилась на 10 млрд рублей.

Несмотря на снижение общего кредитного портфеля по сравнению с началом года, просрочка по кредитам выросла на 19% с 1,34 млрд до 1,6 млрд рублей.

Ликвидность на банковском рынке сказалась и на межбанковском кредитовании. Ак Барс Банк за год сократил эту позицию в активах на сумму свыше 74 млрд рублей. Объем выданных МБК на 1 апреля 2025-го составил 106 млрд рублей, хотя год назад эта сумма достигала свыше 180 млрд рублей. При этом банк стал активно привлекать межбанк. Объем привлеченных МБК за год увеличился в 1,5 раза с 85 млрд до 125,4 млрд рублей.

Значимо изменилась пассивная часть баланса. За год вкладчики «вынесли» из банка 7,8 млрд рублей, или почти 8% денежной массы, что привело к тому, что вкладной портфель сократился с 102,8 млрд до 95 млрд рублей. На снижение портфеля вкладов, по данным банка, в основном повлияла сдержанная политика банка по привлечению пассивов на фоне достаточного уровня ликвидности.

Юрлица на счетах в Ак Барс Банке сократили объем средств почти в 2 раза больше, или на 14 млрд рублей, с 523,7 млрд до 509,7 млрд рублей. При этом объем средств на расчетных счетах снизился на 11%, или на 11,2 млрд рублей, до 93,3 млрд рублей. Таким образом, основная часть средств юридических лиц размещена на депозитах. Напомним, фондирование Ак Барс Банка происходит в основном за счет средств компаний, подконтрольных правительству РТ.

Что касается еще одной значимой графы активов, ценных бумаг, то Ак Барс Банк сократил портфель в акциях на 6% до 30,8 млрд, а вложения в облигации увеличились в 1,5 раза, или на 75,5 млрд, с 151,5 млрд до 226,9 млрд рублей. Всего вложения в ценные бумаги за год выросли на 40% с 184 млрд до 257,7 млрд рублей. Несмотря на увеличение вложений в такие активы, доходы от операций с производными финансовыми инструментами, операций хеджирования и операций с цифровыми финансовыми активами сократились почти в 3 раза с 15,8 млрд до 5,5 млрд рублей. При этом выросли доходы от операций с иностранной валютой и драгоценными металлами и их переоценки, а также другие операционные доходы с 50,2 млрд до 60 млрд рублей.

Как сообщили в Ак Барс Банке, чистая прибыль банка в I квартале 2025 года снизилась по отношению к прибыли аналогичного квартала 2024-го в связи с более консервативной оценкой кредитных рисков и влиянием макроэкономических оценок на величину созданных в отчетном периоде резервов. «При этом операционный доход по основным видам деятельности банка вырос по сравнению с прошлым годом, а по итогам 2025-го банк ожидает финансовых результатов, опережающих аналогичные показатели прошлого года», — добавили в кредитной организации.

Дмитрий Еремеев

Дмитрий Еремеев

Размер капитала «Банка 131» дал ему право быть универсальным

Несмотря на 30-процентное снижение чистой прибыли, «Банк 131», основанный Дмитрием Еремеевым, создавшим кешбэк-сервис ePN.bz, разместился на 3-й позиции рейтинга по полученной прибыли. Всего за январь – март 2025-го банк смог заработать 275 млн рублей, что на 116 млн меньше результатов аналогичного периода прошлого года.

Основной заработок банка — это осуществление расчетов для предпринимателей и компаний, работающих в интернете, в рамках международного цифрового бизнеса. Если на таких операциях в 2024-м банк заработал 714 млн рублей в виде комиссий, то по итогам января – марта 2025-го — на 100 млн больше — 808 млн рублей. Помимо этого, дополнительно было заработано 257 млн рублей других операционных доходов, что также на свыше 100 млн рублей больше, чем в прошлом году.

Благодаря наращиванию ликвидности банк поддерживает объем денежных средств в размере 7,3 млрд рублей, размещенных на межбанке. По причине выросших ставок размещения процентные доходы за счет таких операций выросли почти в 2 раза с 187 млн до 354 млн рублей.

В мае 2024 года банк получил базовую лицензию Банка России на осуществление банковских операций со средствами в рублях и иностранной валюте. Именно из-за этого бо́льшая часть средств на расчетных счетах была перенесена на срочные депозиты. Если в апреле 2024-го на расчетных счетах находилось 1,04 млрд рублей, то уже в этом году — всего 411 млн рублей. Общий объем средств юрлиц увеличился за год на 5% и составил почти 1,1 млрд рублей. По причине размещения 680 млн рублей на депозитах увеличились и процентные расходы кредитной организации в 1,5 тыс. раз с 71 тыс. до 109 млн рублей.

Что касается капитала, то за год он вырос почти в 2 раза с 995 млн до 1,9 млрд рублей. Произошло это по причине роста базового капитала, который акционер банка увеличил на 1 млрд рублей с 600 млн до 1,6 млрд рублей. К слову, с 2018 года минимальный размер капитала для банков с универсальной лицензией устанавливается на уровне 1 млрд рублей. Таким образом, в Татарстане не осталось банков, у которых капитал был бы меньше этого порога.

ООО «Камкомбанк» по итогам I квартала текущего года увеличило свою прибыль на четверть с 202,7 млн до 254,8 млн рублей

ООО «Камкомбанк» по итогам I квартала текущего года увеличило свою прибыль на четверть с 202,7 млн до 254,8 млн рублей

Санкции банкам не помеха

Попавшее в конце ноября прошлого года в санкционные списки США набережночелнинское ООО «Камкомбанк» по итогам I квартала текущего года увеличило свою прибыль на четверть с 202,7 млн до 254,8 млн рублей. Санкционные ограничения были введены против банка для пресечения его попыток использовать международную финансовую систему для оплаты технологий и оборудования, которые Россия применяет в конфликте с Украиной. Именно по этой причине комиссионные доходы банка упали в 2 раза с 149 млн до 76 млн рублей.

Возникает вопрос, за счет чего тогда банк смог увеличить свои финансовые показатели. Сократив размещение на межбанке более чем в 2 раза с 3,2 млрд до 1,4 млрд рублей, банк увеличил в 2,3 раза, или на 4,1 млрд рублей, свой кредитный портфель. Если на 1 апреля он составлял 3,2 млрд рублей, то спустя год — 7,3 млрд рублей. Основной рост произошел благодаря корпоративным клиентам, задолженность которых перед банком выросла в 3 раза с 2 млрд до 6,2 млрд рублей. «Физики» дополнительно добавили еще 114 млн до 1 млрд рублей. По этой причине процентные доходы банка выросли в 2 раза с 254 млн до 495 млн рублей.

Процентные расходы увеличились в 2,5 раза с 122,5 млн до 303,5 млн рублей. Причина — выросшие ставки по вкладам, а также сам вкладной портфель, который за год увеличился на 75%, или на 2,2 млрд рублей, с 3 млрд до 5,2 млрд рублей. По данной графе банк показал самую высокую динамику в относительном выражении.

Помимо Камкомбанка, в санкционные списки также попали АКБ «Энергобанк» и ПАО «Акибанк». Последнее, несмотря на определенные ограничения, показало более чем двукратный рост своей прибыли. За первые три месяца текущего года банковское учреждение Ильдара Галяутдинова и Ильшата Фардиева заработало свыше 179 млн рублей против 84 млн рублей в 2024-м. И если прибыль показала определенные рекорды, то другие показатели, наоборот, отображают падение. Активы банка снизились почти на 7,5% до 21 млрд рублей. Произошло это по причине двукратного снижения остатков на ностро-счетах, что выглядит вполне логично на фоне ограничения трансграничных переводов, а также вложений в ценные бумаги. Банк вывел с ценных бумаг 565 млн рублей, что снизило общие вложения с 1,06 млн до 494 млн рублей.

Также «отличились» физические лица, ссудная задолженность которых перед банком снизилась на 17% с 531 млн до 438 млн рублей. Кредитный портфель юрлиц составил 6,6 млрд рублей, что на 312 млн больше, чем годом ранее. При этом еще на 1 октября задолженность корпоративных клиентов перед банком составляла 8 млрд рублей. Кроме этого, вкладчики банка сняли со своих счетов свыше 830 млн рублей, сократив вкладной портфель банка на 9% до 8,5 млрд рублей. «Юрики» вывели со счетов свыше 1,2 млрд рублей, оставив на расчетных счетах на 28% меньше средств — 3,2 млрд рублей.

Финансовый актив семьи Хайруллиных — Энергобанк, который заработал за первые три месяца года 173 млн рублей, увеличил кредитование розничных клиентов в 1,5 раза до 5,6 млрд рублей

Финансовый актив семьи Хайруллиных — Энергобанк, который заработал за первые три месяца года 173 млн рублей, увеличил кредитование розничных клиентов в 1,5 раза до 5,6 млрд рублей

Потеряв часть пассивов, банк для привлечения дополнительных средств на финансирование развития или обеспечения банковских программ выпустил векселей на 130 млн рублей, что увеличило объем выпущенных ценных бумаг почти в 9 раз с 16,8 млн до 147 млн рублей.

Финансовый актив семьи Хайруллиных — Энергобанк, который заработал за первые три месяца года 173 млн рублей, увеличил кредитование розничных клиентов в 1,5 раза до 5,6 млрд рублей,, а корпоративный кредитный портфель — на 4,4% с 12,2 млрд до 12,7 млрд рублей. Средства вкладчиков выросли на 3,4% (6 млрд рублей), предприятий — на 9% (6,8 млрд рублей).

Колесовой не хватает свободных средств

На 5-м месте по величине полученной прибыли за январь – март 2025-го — Татсоцбанк. Чистая прибыль банка, находящегося под контролем Анастасии Колесовой, составила 247 млн рублей, снизившись за год на 6%.

Активы банка за год увеличились на 2,5% с 27,3 млрд до 28 млрд рублей. Произошло это преимущественно за счет увеличения выданных кредитов юрлицам, ссудная задолженность которых выросла почти на 20%, или на 1,35 млрд, до 8,2 млрд рублей. «Физики» должны банку на 6% больше, чем годом ранее, — 5,16 млрд против 4,9 млрд рублей. Помимо этого, у банка выросли в цене высоколиквидные активы — с 2,9 млрд до 4,3 млрд рублей, из которых почти 3 млрд размещено на ностро-счетах в других банках. На фоне того, что вкладной портфель остался на уровне 4 млрд рублей, а средства «юриков» снизились на 0,5 млрд рублей до 6 млрд рублей, возникает вопрос, за счет каких средств произошло увеличение кредитования.

Часть денег была высвобождена с межбанка. Так, объем выданных МБК сократился на 21%, показав снижение с 10,9 млрд до 8,6 млрд рублей. Дополнительно к этому вырос объем выпущенных облигаций и векселей. Если на 1 апреля 2024-го таких бумаг было выпущено на 4 млрд рублей, то уже на 1 апреля текущего года — 5 млрд рублей. Не исключено, что средства потребовались Колесовой на финансирование нового хлебопекарного и мукомольного бизнеса в соседней Удмуртии, который близкие к бизнес-империи лица приобрели в прошлом году у депутата Госсовета Удмуртии и участника списка Forbes Алексея Малюка.

***

По прогнозам экспертов, до конца текущего года не ожидается значительного смягчения денежно-кредитной политики. При этом потенциал снижения ключевой ставки не превысит 3 п. п., что станет основным фактором, ограничивающим рост кредитных портфелей. По итогам 2025 года на фоне высоких ставок ожидается существенное охлаждение во всех сегментах кредитного риска, вместе с тем потребительское кредитование и автокредитование покажут отрицательную динамику, в том числе и за счет макропруденциальных ограничений.

Несмотря на то что все татарстанские банки (кроме ИК Банка, который отобразил 31 млн рублей в виде убытка) показывают положительные результаты, отчетность по итогам I квартала 2025 года демонстрирует, что негативные тенденции хоть и точечно, но уже начали проявляться в банковской системе. При этом основными вызовами для банков станут снижение чистой процентной маржи и рост отчислений в резервы на фоне жесткой денежно-кредитной политики регулятора. Как это вкупе повлияет на отчетность республиканских банков за первое полугодие текущего года, разберем в следующих публикациях.

Комментарии 12

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.