«Мой дядя Борис Иванович Соболев был председателем ФСФР в Волго-Камском регионе. В 1995 году он показал мне любопытную книгу, на которой была нарисована эмблема Нью-Йоркской фондовой биржи в виде быков и медведей», — вспоминает о начале своего пути в мире инвестиций независимый финансовый консультант Максим Петров, работавший в Сбербанке и «Тройке-Диалог». Он рассказал в интервью «БИЗНЕС Online», как и с каким капиталом начать правильно инвестировать, чем инвестиции отличаются от спекуляций, почему начинающий инвестор неинтересен финансовой индустрии и можно ли сейчас инвестировать в глобальном масштабе.

Максим Петров: «Если вы вкладываете не деньги, а время, еще что-то, все что угодно, кроме денег, то это уже не является инвестициями»

Максим Петров: «Если вы вкладываете не деньги, а время, еще что-то, все что угодно, кроме денег, то это уже не является инвестициями»

«По сути, ты покупаешь денежный поток»

— Максим Витальевич, 6 июня Центральный банк снизил процентную ставку на 1 процент. Как это решение повлияло на инвесторов?

— Данный шаг стал неожиданным для аналитиков, но по действиям банков видно, что для них это не явилось сюрпризом. Последствий такого шага будет много, и они проявятся постепенно.

Что касается физических лиц, то здесь последствия очевидны: ставки по депозитам будут снижаться, причем опережающими темпами. Банки в среднем как минимум на 1 процент очень быстро снизят процентные ставки уже в ближайшее время, если уже не снизили. Ну и по мере того, как будут колебаться инфляционные ожидания, банки будут гораздо быстрее снижать доходность банковских депозитов. Соответственно, сейчас имеет смысл ожидать, что доходность банковских депозитов будет снижаться. Также станет снижаться доходность инструментов денежного рынка, то есть фонды денежного рынка. Они тоже кредитуют на межбанке, то есть овернайд, очень короткие сделки, у них тоже доходность начнет снижаться.

Можно было бы говорить о том, что это повлияет в том числе на снижение доходности облигаций, что приведет к росту их цены, но они уже опережающими темпами за последние две-три недели выросли в цене в пределах 3 процентов облигаций с фиксированным купоном, они, соответственно, начали свой активный рост, и по мере более агрессивного снижения ставки Центрального банка эти инструменты будут, на мой взгляд, обеспечивать наиболее интересную доходность, если мы говорим о людях, использующих консервативные инструменты.

— Давайте в целом поговорим о том, как россиянину в нынешней ситуации сохранить и приумножить свои деньги. Как минимум два последних года в стране продолжается зарплатная гонка. Несмотря на высокую инфляцию, у людей появляются свободные средства, которые они хотели бы уберечь от обесценивания и по возможности увеличить. При этом в головах большинства понятийная каша, люди не различают инвестиции и спекуляции. Они считают, что любое вложение денег, которое приносит доход или должно принести доход, — это инвестирование. Но это ведь разные вещи.

— Инвестиции — это вложение денежных средств в объекты предпринимательской деятельности с целью получения прибавочной стоимости. Прежде всего это вложение денег. Если вы вкладываете не деньги, а время, еще что-то, все что угодно, кроме денег, то это уже не является инвестициями.

Петров Максим Витальевич — независимый финансовый консультант c клиентским инвест-портфелем объемом свыше 2 млрд рублей.

Родился 10 октября 1981 года.

В 1998-м окончил Казанское Суворовское военное училище.

В 2003 году получил высшее юридическое образование.

Дополнительное обучение по специальности и переквалификации:

Опыт работы:

2008–2012 — директор Воронежского филиала «Тройка Диалог» — ведущая инвестиционная компания России.

2012–2013 — начальник отдела организации работы с состоятельными клиентами Сбербанка России.

2014–2017 — заместитель регионального управляющего «Открытие Брокер».

С 2017 года — независимый финансовый консультант c клиентским инвест-портфелем объемом свыше 2 млрд рублей.

Спикер Synergy Online Forum 2020.

С нуля создал семейный капитал в $3 миллиона.

Отец пятерых детей.

Второй критерий — вложение в объекты предпринимательской деятельности. Что такое объекты предпринимательской деятельности? Если мы возвращаемся к теории, к Адаму Смиту, Карлу Марксу, то в этом случае мы понимаем под предпринимательской деятельностью некую деятельность, в которой капиталист объединяет три вида ресурсов: финансовые, человеческие и природные. В процессе предпринимательской деятельности создается товар с прибавочной стоимостью, и вот эта прибавочная, или, как ее еще по-другому называют, самовозрастающая стоимость, создает тебе капитал. Ты потратил деньги, купив деньги, потому что деньги можно купить (они являются товаром, то есть в этом случае ты заплатишь процент банку, который тебе эти деньги предоставил), ты купил рабочий ресурс (то есть заплатил за время рабочих) и купил природные ресурсы. Рабочих, естественно, обеспечил средствами производства. Создал что-то и продал это дороже, чем у тебя были совокупные затраты на покупку всех этих трех ресурсов. И когда ты это продаешь с прибылью, то эту прибыль (самовозрастающую стоимость) ты можешь реинвестировать.

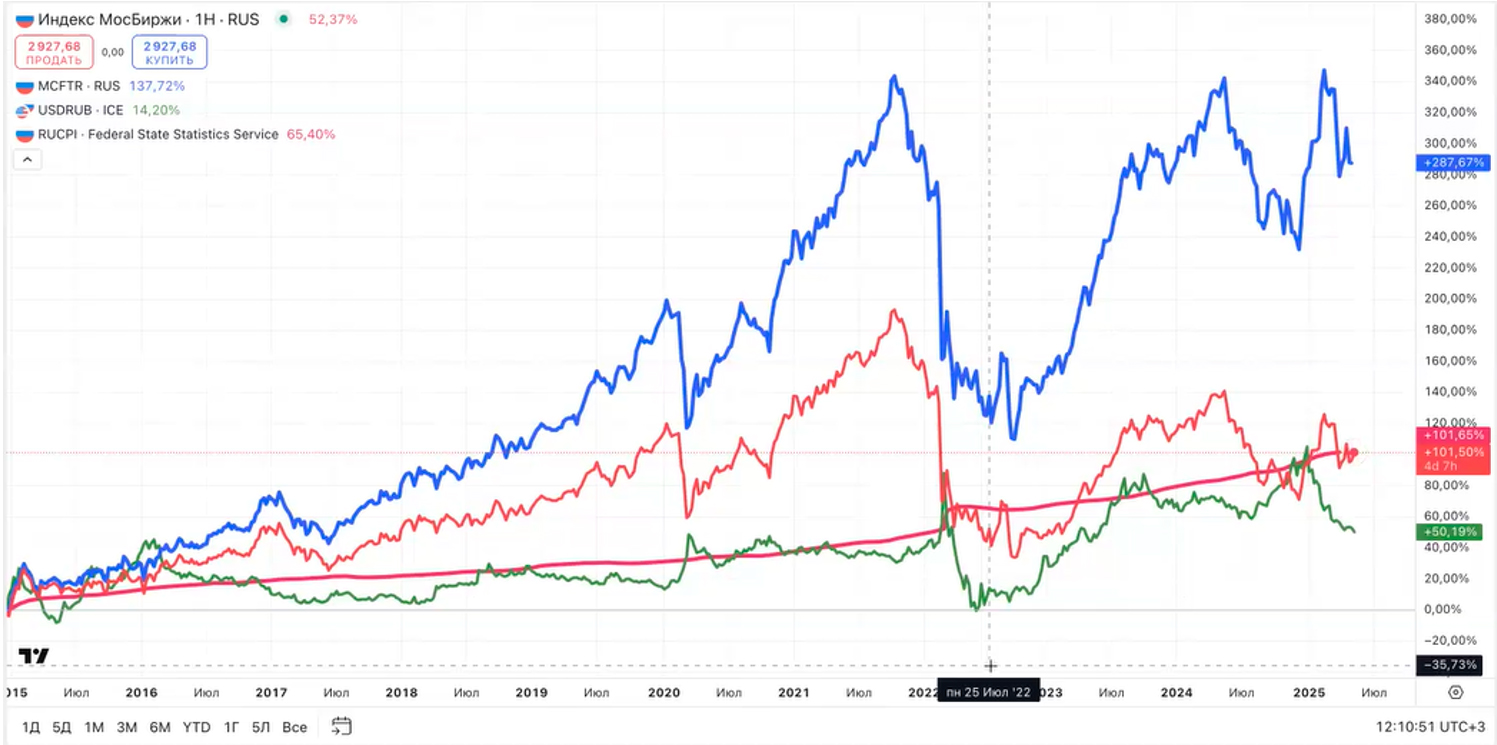

Что я имею в виду? Давайте посмотрим на график. Здесь мы можем развенчать очень много мифов, которые присутствуют у людей.

Вот смотрите, берем 10-летний промежуток времени с 2015 года. Люди говорят, что надо вкладывать в доллар, поскольку доллар — это навсегда, он всегда спасает от инфляции. Темно-красная линия на графике — это индекс потребительских цен, инфляция в России. Глядя на график, можно видеть, что за 10 лет зеленая линия, а это курс доллара, где-то рядом с показателями инфляции, но бывают достаточно продолжительные промежутки времени, в которые данная валюта не сохраняет деньги. Например, человек, который с ноября 2016 года вкладывал денежные средства и держал их в долларах по март 2020-го, за четыре года их таким образом не защитил и не сохранил, поскольку доходность валюты за 10-летний промежуток была ниже инфляции.

Второе. За те же 10 лет человек говорит: «Зачем мне вкладывать в фондовый рынок, когда акции российские не растут?» Опять смотрим на график. С 2015 года за 10 лет рынок вырос на 100 процентов. При прочих равных условиях в этом случае можно сказать: «Зачем мне инвестировать в акции, когда я на депозитах получил бы больше?»

Но что не учитывают инвесторы? Синий график — это индекс ММВБ полной доходности. О чем он говорит? Что, если бы вы купили все акции, которые торгуются на российской московской бирже, получали от них дивиденды и эти дивиденды реинвестировали, то вы бы за 10 лет получили бы доходность 300 процентов. То есть инфляция за 10 лет составила 100 процентов, а доходность инвестиций в акции — 300 процентов.

Когда мы говорим об инвестициях, о прибавочной стоимости, то в этом случае люди смотрят просто на значение индекса ММВБ и не учитывают денежный поток, который они получают от этих инвестиций. То есть синий график — это если вы получаете денежный поток от этих инвестиций и снова в эти же акции направляете. Опять смотрим на график. Вот инфляция, рынок на уровне инфляции, он ее не преодолел. Доллар в 2 раза меньше инфляции, не сохранил денежные средства. Если смотреть на декабрь 2024 года, да, вышли бы в параметры преодоления инфляции, но если посмотреть сейчас на укрепление рубля, то этих параметров нет.

Кто-то говорит, что за 15 лет рынок не вырос, он даже не защитил от инфляции. Я говорю: подождите, ребята, давайте посчитаем, какие дивиденды за это время были получены, и мы увидим, что инфляция составила 200 процентов, а доходность индекса составила 400 процентов. Я говорю именно об этом, об инвестициях.

Главный критерий, как отличить инвестиции от всего другого, — должна быть прибавочная стоимость, должен быть какой-то капитал, денежный поток. То есть по сути ты покупаешь денежный поток. Не просто как в казино приходишь и ставишь деньги на какие-то фишки, какую-то отдельную акцию берешь, а покупаешь бизнес с денежными потоками и рентабельностью, становишься собственником бизнеса, в котором сам при этом не принимаешь оперативного участия.

— А как отличить инвестиции от спекуляций?

— В спекуляциях надо выделять природу дохода. Пример: купили 100 долларов по курсу 50 рублей за 1 доллар. Потратили 5 тысяч рублей. Произошел курсовой рост стоимости валюты, и доллар подорожал до 100 рублей. Наши активы, наши 100 долларов стали стоить 10 тысяч рублей. Отлично, я вложил 5 тысяч, сейчас 10 тысяч. Я хочу прибыль забрать. При этом я хочу, чтобы у меня первоначально вложенная сумма осталась, а прибыль хочу забрать. Как я заберу? Я должен из этих 100 долларов 50 продать.

Я продаю 50 долларов, получая 5 тысяч рублей, забрал свою прибыль, и количество единиц владения активом у меня не выросло, а сократилось. Это спекуляция.

— Почему?

— Потому что там, где я, чтобы забрать прибыль, должен уменьшить долю владения своим активом, — это спекуляция. Купил биткоин по 50, продал по 100, купил золото по 2 тысячи долларов за тройскую унцию, продал по 3 тысячи долларов за тройскую унцию, количество золота, которым я владею, когда я забрал прибыль, уменьшилось. Квартиру купил за 5 миллионов, продал за 10 миллионов, здесь вообще я прибыль не получу, пока всю квартиру не продам. Я даже части ее не могу продать. Это называется спекулятивный доход.

И, как говорит Уоррен Баффетт, когда вы рассчитываете на то, что получите прибыль исключительно за счет изменения цены, исключительно за счет дисбаланса спроса и предложения, когда покупателей будет больше, чем продавцов, вы, ребята, находитесь в очень рисковой позиции. Вы не знаете, не контролируете, не управляете ситуацией, когда все может измениться в обратную сторону. То есть сейчас есть высокий спрос, причины которого могут быть абсолютно разными, но, когда ситуация изменится в обратную сторону, вы окажетесь на рынке, где одни продавцы. А это самое страшное, что может быть.

Я помню ноябрь 2008 года. Начался кризис. Люди, которые спекулировали акциями, приходят, чтобы продать свои активы, а заявок на покупку вообще нет. Ты не можешь продать. Нет никакой цены снизу, которая могла бы поддержать, чтобы у тебя был покупатель. Потому что паника, потому что никому не нужны эти активы, а всем нужны доллары. И, получается, ты хочешь продать акции, их никто не покупает, зато все покупают доллары. В долларах нет продавцов, в акциях нет покупателей.

А если я инвестор, то спокойно пережил 2020-й, я спокойно пережил весну и осень 2022 года. Почему? Потому что я понимал, что владею активами, которые вне зависимости от того, что происходит с их ценой, в промежутке мне выплачивают прибавочную стоимость. Это называется дивидендами, и я эти дивиденды могу реинвестировать. Я их могу направить на дополнительную покупку акций, даже если у меня в этой ситуации нет своих собственных денег.

Например, разница между столетней доходностью индекса S&P 500, если бы вы просто купили акции и ожидали спекулятивный рост и если бы вы реинвестировали дивиденды, — в десятки раз. Тысячи процентов!

«Все эти финансовые пирамиды, которые сейчас еще и вышли в электронную форму, прикрываются двумя вещами: или это какие-то супер-пупер-управляющие на фондовом рынке, или это торговля криптовалютой — спекулятивный доход»

«Все эти финансовые пирамиды, которые сейчас еще и вышли в электронную форму, прикрываются двумя вещами: или это какие-то супер-пупер-управляющие на фондовом рынке, или это торговля криптовалютой — спекулятивный доход»

«Когда вам гарантируют доходность выше 20 процентов, вы находитесь в очень опасной ситуации»

— У нас люди в массе своей финансово безграмотные. Им очень сложно понять, чем отличаются финансовые пирамиды и сомнительные проекты с заманчивой высокой доходностью от реальных и стабильных инвестиционных проектов, куда действительно можно вкладываться на долгосрочной основе с минимальными рисками и приличными дивидендами.

— Декан экономического факультета МГУ Александр Аузан в одном из своих интервью говорил, что у нас в России две крайности. По одной мы предельно консервативные и сидим в банковских депозитах, даже если ставка снижается до 10, 8 и даже 7 процентов. Но когда она снижается ниже 6 процентов, то мы из этих консервативных инструментов выходим и кидаемся в другую крайность, сразу же начинаем идти в риск.

То есть история из разряда спокойного планомерного регулярного инвестирования нам не подходит. Просто такая ментальность. Отсюда желание быстрой прибыли, желание получить. У нас нет золотой середины. Или мы сидим в банковских депозитах, где инфляция сжирает наши деньги, хотя, может быть, и не так быстро, как если бы они лежали в наличных, или мы выходим и залезаем в какой-то жесточайший блуд. Всякие «Кешбери», финансовые пирамиды, 2 процента в день, «Приведи друга» — все это движется желанием получить очень высокую прибыль. И, соответственно, обжигаемся.

А обжегшись, говорят: «Ну все, очередной МММ, очередные акции». А потому, что все эти финансовые пирамиды, которые сейчас еще и вышли в электронную форму, прикрываются двумя вещами: или это какие-то супер-пупер-управляющие на фондовом рынке, или это торговля криптовалютой — спекулятивный доход. То есть должна быть какая-то легенда, которой прикрывается вся эта деятельность. Такой легендой по большому счету является трейдинг, потому что на инвестициях такой доходности не получишь.

Почему не получишь? В среднем темпы роста мировой экономики составляют 3,5–4 процента, при этом средняя мировая инфляция составляет те же самые 3,5–4 процента. Поэтому, если ты вкладываешь в объекты предпринимательской деятельности, в российскую экономику, в акции российских компаний, а акции российских компаний — это преимущественно сырьевые компании, получается, что, если мировая экономика растет, для нее нужно сырье, и через эту логическую цепочку российские компании-экспортеры выигрывают. То есть они получают сопоставимый с ростом мировой экономики собственный рост, потому что они для нее поставляют сырье.

Тогда мы понимаем: если мы занимаемся инвестициями, вкладываем в объекты предпринимательской деятельности, то в принципе мы должны ориентироваться на соответствующую доходность. На какую? 3,5–4,5 процента — рост мировой экономики, 3,5–4 процента — мировая инфляция (в экономике, основанной на кредите, инфляция всегда будет), и таким образом мы складываем две эти суммы. То есть цена активов будет расти: а) на уровень инфляции, б) на прибавочную стоимость, которую генерируют компании. Получаем доходность где-то 7–9 процентов, до 10 процентов в твердой валюте. В долларах тех же самых.

И когда я, например, подхожу к вопросу инвестирования, я не жду, что мне что-то сделает X-2. X-2 — это или колоссальные риски какие-то, которые я просто не понимаю, или это мошенничество. Другого просто не дано. Чудес не бывает. То есть ты можешь получить доход от инвестиций на уровень роста мировой экономики плюс инфляции. И когда говорят о доходности в 50, 60, 70 процентов, я говорю: ребята, когда вам гарантируют доходность выше 20 процентов, вы находитесь в очень опасной ситуации! По одной простой причине — потому что человек не может гарантировать такой доход, а если он гарантирует такой доход, то он, скорее всего, не понимает, где риски у него, и это самое плохое.

— Это вы, опираясь на свой личный опыт, говорите?

— Да. Я прошел путь от рядового инвестиционного консультанта до начальника отдела организации работы с состоятельными клиентами Центрально-черноземного банка Сбербанка России. Кстати, начинал в Казани в «Тройке-Диалог» работать, Казанское суворовское училище заканчивал. И когда я работал в 2005–2007 годах с входящим потоком, то люди приходили с небольшими деньгами и для них по приоритетности было: «Первое — какую доходность я получу, второе — как быстро я деньги смогу вывести». Третьим (хорошо, если до него доходило) был вопрос, какие риски.

У состоятельных клиентов приоритеты были другие. Это было у людей с капиталом на тот период где-то от 3 миллионов рублей. У меня очень много клиентов было с «Казаньоргсинтеза», и там уже первым делом речь шла про то, какие риски есть в инвестировании. То есть состоятельные люди приоритеты составляют по-другому. Они сначала спрашивают о рисках, потом они спрашивают о ликвидности, и только потом говорят о доходности. Поэтому получается, что когда люди гонятся за высокой прибылью и, соответственно, не понимают, где риск, то это не значит, что риска нет. Это значит, что сам человек не понимает, где риск и у него нет плана Б, как он будет действовать в случае реализации этого риска. И когда он реализуется, а такие риски раз в три–пять лет реализуются, то человек все теряет. Это очень важно, и от этого хочется предостеречь.

— Где людям научиться всему тому, о чем вы говорите? Кто им может разъяснить, показать все эти графики доходности, разницу в них и риски? Кто им может на пальцах это все объяснить?

— По поводу обучения я, честно говоря, не задавался вопросом, но у меня есть определенная гипотеза. Я вам тоже советую почитать книгу Евгения Петровича Карновича «Замечательные богатства частных лиц в России». Это репринт дореволюционного издания, в котором исследуется, как в России создавались богатства.

В России в большинстве своем богатство всегда ассоциировалось с недвижимостью. Это определенные земли, крепостные. Это период дворцовых переворотов, когда происходила смена властных приоритетов, у одних отбирали землю другим давали. В итоге Россия каждые 20–30 лет, то есть каждое поколение сталкивается с каким-то обесцениванием, сталкивается с каким-то кризисом, деноминацией, высокой инфляцией. Поэтому, когда ты начинаешь говорить: «Ребята, посмотрите на 20-летние промежутки времени», — мне отвечают: «Тут через два месяца не знаешь, что будет, а ты, Максим, говоришь о 20-летнем промежутке времени».

Но, и это хочу подчеркнуть особо, с начала нулевых годов произошла революция, которую никто не заметил. Она заключается в том, что раньше, например, до 2000-х для того, чтобы иметь диверсифицированный портфель по странам, то есть чтобы инвестировать не только в России, но и в США, в Европе, Азии, Латинской Америке, тебе нужно было, во-первых, иметь очень много денег и, во-вторых, должен был быть family office, то есть инфраструктура, которая обходилась очень недешево для таких инвестиций и транзакции проходили достаточно медленно.

Но с начала нулевых годов с развитием интернета, даже сейчас, несмотря на все пакеты санкций, можно инвестировать, например, на азиатские площадки. Человек, имея капитал в 5–10 тысяч долларов, может инвестировать. Если ты не хочешь инвестировать в России, считаешь, что сейчас здесь очень высокие риски, то можешь делать глобальную диверсификацию, и для этого тебе не требуется дорогой инфраструктуры, каких-то больших сумм, но люди просто этим не интересуются. Они шарахаются от банковского депозита к каким-то высокодоходным хайпам. Среднюю половинку не ищут. Культуры такой нет. Родители наши были безграмотными в этом плане. Они этого не знали, не хотели, этому не обучались.

Например, я благодарен судьбе, что мой дядя Борис Иванович Соболев был председателем федеральной службы по финансовым рынкам в Волго-Камском регионе, в Татарстане, он был одним из первых, кого Росимущество или минземимущество отправляло в Лондон на обучение. В 1995 году, когда я поступал в суворовское училище, мы с ним встретились, и он показал мне любопытную книгу, на которой была нарисована эмблема Нью-Йоркской фондовой биржи в виде быков и медведей. Спрашивает меня: «Знаешь, что это такое?» Я отвечаю: «Нет». Он говорит: «Вот когда узнаешь, изучишь и поймешь, что это значит, то сможешь сколотить себе очень большой капитал». Уже в суворовском училище я прочитал книгу «Финансист» Теодора Драйзера и, наверное, тогда захотел быть человеком, причастным к инвестициям. Я понял, что это может делать любой человек. Я понял, что это можно делать, с относительно небольших сумм и профессионально в этой области начал развиваться. А люди просто этого не хотят. Они хотят быстро, много и без риска, а такого не бывает.

«Финансовая безопасность считается достаточно легко. Нужно взять уровень своих трат, сколько ты тратишь в месяц и умножить на 6 или 12»

«Финансовая безопасность считается достаточно легко. Нужно взять уровень своих трат, сколько ты тратишь в месяц и умножить на 6 или 12»

«Доля консервативных инструментов в твоем инвестиционном портфеле должна быть такой, сколько тебе лет»

— С каких сумм и каким образом человек может начать инвестировать без инфраструктуры и без каких-то сложных инструментов?

— Первое. Нужно разработать личный финансовый план. Есть хорошая латинская поговорка: «Никакому кораблю не будет попутного ветра, если у него нет порта назначения». То есть человек сначала должен понять для себя, к какой финансовой цели он идет. Здесь я могу дать определенную подсказку. Есть четыре простых уровня финансовых целей и есть более сложные. Начнем с простых. Есть такие понятия, как финансовая безопасность, финансовый достаток, финансовая независимость и финансовая свобода.

Финансовая безопасность считается достаточно легко. Нужно взять уровень своих трат, сколько ты тратишь в месяц, и умножить на 6 или 12. Вопрос, насколько умножать, достаточно риторический. Он зависит от того, молодой человек или немолодой, есть у него иждивенцы на содержании или нет. Скажем, если это молодой человек 20–25 лет, еще не обремененный семьей, родители у него здоровы и он думает исключительно о себе, то уровень финансовой безопасности определяется как ежемесячные траты, умноженные на 6. Тратит человек 30 тысяч рублей в месяц, 30 умножаем на 6, получаем 180 тысяч рублей в месяц. 180 тысяч рублей — это предельно консервативные инструменты: 30 процентов в валюте, 30 процентов в наличных и 30 процентов в рублевых депозитах. Все разместили. Можно под 25 процентов еще золота туда добавить.

Вторая сумма — это финансовый достаток. Финансовый достаток определяется как сумма ежемесячных трат, умноженная на 75. То есть в случае с нашим человеком он тратит 30 тысяч рублей в месяц. 30 умножаем на 75, получаем сумму в 2 миллиона 250 тысяч рублей. Что это за деньги? Мы ежемесячные траты умножаем на 75 и получаем сумму, которая с доходностью 8 процентов годовых будет нам обеспечивать 15 тысяч рублей в месяц денежного потока. То есть половина наших трат, которые мы осуществляем ежемесячно, будет у нас обеспечиваться за счет пассивного дохода. Если вы 2 миллиона 250 тысяч рублей положите на банковский депозит под 8 процентов годовых, то в год будете получать 180 тысяч рублей. Делим на 12 месяцев, получаем 15 тысяч рублей в месяц просто как от банковского депозита. Поэтому данная цель называется финансовый достаток, когда половина твоих расходов финансируется активами вне зависимости от твоего активного участия. Значит, при прочих равных условиях, если у тебя уровень трат не растет, ты можешь в 2 раза меньше работать на своем рабочем месте и уровень трат у тебя будет приемлемым.

Следующий уровень финансовых целей — это финансовая независимость. Здесь мы уже умножаем ежемесячные расходы не на 75, а на 150. В этом случае 100 процентов твоих трат будут обеспечиваться пассивным денежным доходом. При таком раскладе ты становишься финансово независимым. Мы те же самые 30 тысяч рублей умножаем на 150 и получаем сумму 4,5 миллиона рублей. 4,5 миллиона под 8 процентов годовых, соответственно, обеспечат нам ежемесячно денежный поток в 30 тысяч рублей.

И четвертая цель — это финансовая свобода. Если предыдущие три цели считаются от текущих трат, сколько я трачу, то финансовая свобода считается уже по-другому. А именно — сколько я хочу получать в месяц. Например, человек говорит: «Средняя зарплата в России составляет 88–90 тысяч рублей в месяц. Я хочу получать 150 тысяч рублей». Окей. Мы берем 150 тысяч, умножаем на 150, получаю 22,5 миллиона рублей. Я хочу квартиру за 10 миллионов рублей, я хочу машину за 5 миллионов рублей. Таким образом, мы суммируем 22,5 миллиона рублей плюс 10 миллионов — это 32,5 миллиона, плюс машина, получаем сумму где-то в районе 40 миллионов в следующие 5 или 10 лет.

Мы должны эти цели зафиксировать для себя и после того, как составили личные финансовые планы, определили сроки достижения финансовой безопасности, финансового достатка, финансовой независимости и финансовой свободы, переходим к планированию. Планирование, соответственно, осуществляется исходя из того, с какой доходностью я могу работать, потому что доходность позволяет увеличить или сократить срок достижения финансовых целей.

— С целями и инструментами определились. Как начать действовать?

— Далее мы переходим к формированию инвестиционного портфеля. В западном институте независимых финансовых консультантов есть такой замечательный пример: доля консервативных инструментов в твоем инвестиционном портфеле должна быть такой, сколько тебе лет. Например, молодой человек говорит: «Все, финансовую безопасность я обеспечил, ее никуда не вкладываю, она у меня размещена в надежных инструментах, перехожу к вопросу формирования своего инвестиционного капитала». Он молод, ему 20–25 лет. То есть у него, например, из 100 тысяч рублей, чтобы легче было считать, 20 тысяч должно быть в облигациях, 80 тысяч — в акциях. Потому что он еще молод, находится на стадии роста своего благосостояния, на этапе низкой базы по доходам, поскольку он еще немного получает, он еще не стал мастером в своем деле, и поэтому получается, что он может пополнять свой инвестиционный счет за счет активного дохода, который в следующие 10–20 лет будет активно расти. От 20 до 40 лет доходы растут активно, даже агрессивно. Сказывается эффект низкой базы, потому что первоначально ты приходишь на маленькую зарплату, которая потом в течение 10–15 лет имеет самые высокие темпы роста.

Поэтому ты 80 процентов денег направляешь в акции, которые, с одной стороны, рискованные, но, с другой стороны, я на графике показал, на 10–20-летнем промежутке времени всегда обгоняют инфляцию в среднем где-то в 2 раза. Опять мы возвращаемся к этой истории, что экономика мировая растет на 3,5–4 процента в год, мировая инфляция — на 3,5–4 процента в год. Поэтому получается, что акции растут на уровне инфляции в среднем плюс вот эта прибавочная стоимость, которая создастся. Акции в принципе являются одним из немногих инструментов, которым удается преодолеть инфляцию в долгосрочном периоде. И тогда у тебя 80 процентов в акциях.

Представим другую ситуацию. Человек в возрасте 40–45 лет вдруг начинает понимать и осознавать, что его доходы уже особо-то и не растут. Да, у него высокая заработная плата может быть, но, во-первых, молодые агрессивные снизу поджимают, и работодатель нацелен на то, чтобы их стимулировать в плане доходов, и, во-вторых, у тебя со здоровьем начинают возникать проблемы, детей нужно поддержать, самому хочется хороший уровень жизни иметь, и до пенсии остается 20 лет. Но доходы у тебя уже большие.

Понятно, что в этом промежутке времени, когда человеку 20 и 40 лет, должно быть абсолютно разное отношение к риску. Доля консервативных инструментов, облигаций в 40 процентов для такого человека оптимально подходит. И третий вариант — вообще пенсионер. Человеку, который в возрасте 60–65 лет выходит на пенсию, невозможно 80 процентов держать в акциях. У него больше половины капитала должно находиться в консервативных инструментах с понятным стабильным денежным потоком. С купонным доходом, где-то депозиты, потому что ему важно получать пассивный денежный доход. Повторяю, формула очень проста: сколько лет — столько доля консервативных инструментов.

— Какими суммами можно активно оперировать?

— Я на основе своего опыта считаю, что до 3–5 миллионов рублей капитала бессмысленно заниматься инвестированием в акции, поскольку у вас нет ни знаний, ни опыта, ни навыков, ни умения для того, чтобы самостоятельно их выбирать. В Америке в 1980-х был очень известный человек Джон Богл, который объявил войну финансовой индустрии и сказал: «Ребята, вы очень много зарабатываете, а это неправильно и несправедливо. Зарабатывать должны клиенты». Он создал управляющую компанию The Vanguard Group, которая сейчас является одной из ведущих компаний в сегменте индексных фондов. То есть ты просто покупаешь фонд, который инвестирует в индекс. Из-за того, что он это делает автоматически, у тебя очень низкие транзакционные издержки. Джон Богл как раз говорил: «Ребята, вам продают мечту великолепной жизни. Вам говорят, вот если бы вы вложили 10, 20, 30 лет назад, то сейчас бы было очень много денег». Но в этом случае, во-первых, не учитывают инфляцию. Во-вторых, не учитывают издержки на управление. В-третьих, не учитывают налоги, которые требуется заплатить. Поэтому, если вы хотите быть успешным инвестором, вы должны работать над всеми тремя элементами.

Соответственно, вы должны снижать налоговые издержки в пределах закона, снижать транзакционные издержки на управление и, естественно, снижать инфляционные риски. Поэтому надо покупать индексные фонды.

Здесь рекомендация такая: если вы начинающий инвестор до 3 миллионов рублей, не нужно пытаться выбрать отдельную акцию, отдельную облигацию или самому сформировать инвестиционный портфель. Выберите фонды, у которых самое низкое вознаграждение за управление, самые низкие комиссии за покупку, потому что они покупаются через брокерские счета. Это может быть индексный фонд акций, индексный фонд облигаций, и раз в год просто делайте ребалансировку. Многие люди не учитывают важность ребалансировки, потому что еще Рокфеллер, когда его спросили, как стать богатым, ответил: «Все очень просто. Покупайте дешево, продавайте дорого». К сожалению, на рынке все происходит с точностью до наоборот: основная толпа покупает, когда все уже очень дорого и продает, когда все уже очень дешево стоит. И ничего ты с этим сделать не можешь, поскольку это эмоции, и я знаю, каким образом это выглядит. Когда люди смотрят на графики, для них как бы становится очевидно: вот здесь вот надо покупать, а здесь — продавать.

Они смотрят на график и говорят: «Я буду вот так делать». Здесь вот буду покупать, здесь — продавать. Я говорю: хорошо, давайте я отмотаю назад. Предположим, что мы находимся по времени в ноябре 2021 года. Что нужно делать? Был растущий график, произошла коррекция в пределах 7 процентов. Что здесь — покупать или продавать? Вот толпа здесь покупает.

И далее теряют 50 процентов вложенных денег. В результате они говорят: «Все, я этого терпеть не хочу, я этого делать больше не буду, идите все куда подальше, я тут потерял деньги, лучше я вложу в недвижимость или вернусь на банковский депозит».

Поэтому если человек пришел на рынок акций, то у него весь капитал будет в акциях. У него не будет как у 20-летнего этой 25-процентной доли в облигациях, у него не будет как у 40-летнего этой 40-процентной доли в облигациях, которые меньше падают, поэтому для него это будет болезненная ситуация.

Второе. У них нет денег для того, чтобы купить на дне. У них одни убытки. И когда ты формируешь портфель по принципам, которые я изложил, то все, что тебе нужно сделать, — это раз в год прийти посмотреть на свой портфель и привести его в баланс.

«Раз в год всегда проводите балансировку и не смотрите, не читайте новости»

«Раз в год всегда проводите балансировку и не смотрите, не читайте новости»

«Когда у вас небольшие деньги и вы приходите в финансовую индустрию, то вы для нее не интересны»

— Что дает ребалансировка?

— Ежегодная ребалансировка будет приводить к тому, что вы всегда будете покупать то, что стоит дешево, и покупать этого много, а продавать будете то, что стоит дорого и на немножко. Таким образом вы избежите этих рыночных рисков. Почему люди не хотят идти на рынок? Почему люди не хотят связываться с акциями? На акциях очень высокая волатильность. Волатильность — это диапазон цены. То есть для нас понятно, что, если я что-то вкладываю — это некая линейная доходность. Вот на депозите миллион вложил, через год проценты получил. Подумал, решил, что мне делать дальше.

Недвижимость, в отличие от рынка акций, инертная. Если даже происходит какой-то экономический спад, кризис, то недвижимость мгновенно на это не реагирует. У нее есть определенная инерция, это такое плавное замедление, и, если даже вдруг начинается снижение, оно по времени как правило небольшое. И даже если у тебя есть недвижимость и она упала в цене, то потом все равно вырастет и человек может спокойно это переждать. И он ориентируется на какие-то публичные цены. На рынке акций ты каждый день, каждую секунду видишь, сколько у тебя стоит портфель. Эмоционально это очень сложно пережить. На рынке всегда присутствуют две эмоции — страх и жадность. Поэтому нужно покупать, когда очень-очень страшно, а продавать, когда у тебя эйфория. Когда не можешь уснуть и думаешь, я за год заработал 600 процентов! Если я ежегодно буду зарабатывать по 600 процентов, то через 10 лет у меня будут миллиарды рублей, если не долларов. Это эйфория называется. В этот период нужно продавать.

Это второй посыл начинающему инвестору. Первое — определите цели, второе — сформируйте портфель. Столько, сколько вам лет, должна составлять доля консервативных инструментов в виде облигаций. Покупайте индексные фонды с низкими транзакционными издержками через индивидуальные инвестиционные счета, потому что вы там получаете налоговую льготу, а у вас долгосрочная цель. Плюс если вы только покупаете, не продаете, помимо индивидуального инвестиционного счета у вас есть налоговый вычет на владение ценными бумагами, пока его не отменили. Если вы владеете больше трех лет активом, то через три года от продажи этого актива у вас не образуется НДФЛ. Сейчас, правда, уменьшили сумму до 30 миллионов, тем не менее для среднего человека это нормальное снижение транзакционных издержек.

И третий момент, раз в год всегда проводите балансировку и не смотрите, не читайте новости. Боже упаси, потому что можете накосячить. Когда будет что-то экстраординарное на рынке, то хотите вы или нет, вы это услышите, потому что оно будет повсюду. Об этом будут трубить, и вас эта новость догонит. В этот момент вы просто возвращаетесь к своему портфелю, открываете и смотрите, что происходит. Если в этой балансировке произошел разнос более чем на 10 процентов, например, в облигациях стало 70 процентов, а в акциях стало 30 процентов, в этот момент вы можете провести внеочередную ребалансировку. В этой ситуации видно, что акции, скорее всего, упали на 20–30 процентов и стали интересны для покупки. Вам нужно зафиксировать часть прибыли в облигациях и купить подешевевшие акции.

В принципе, все. Это самое простое для начинающего инвестора. Никаких сигналов, никаких подписок, не забивайте себе голову. Индексное долгосрочное инвестирование с низкими транзакционными издержками, регулярной балансировкой, и вы будете успешнее 90 процентов всех тех, кто инвестирует на рынки акций в попытке обыграть профессионалов-инсайдеров или найти там какую-нибудь очередную Tesla ли Apple в начале нулевых годов.

— Почему? Они же все-таки находят свои золотые жилы. Во всяком случае они так утверждают.

— Это просто ошибки выживших. Поясню, о чем речь. Когда союзные войска Великобритании и США во время Второй мировой войны бомбили Германию, то дальние бомбардировщики и самолеты-крепости несли очень большие потери от зенитной артиллерии. У тех, кто возвращался, были очень серьезные повреждения. Кабины, крылья, фюзеляжи, хвостовое оперение. Самолеты дополнительно бронировали, но потери не уменьшались, пока один техник не сказал: «Ребята, смотрите, вы бронируете те места где, несмотря на повреждение, самолет все равно вернулся назад и приземлился. То есть те повреждения, которые вы устраняете, скорее всего, не критичны. Бронировать и дополнительно усиливать надо, наоборот, те вещи, из-за которых самолеты не возвращаются. Это радиаторы, двигатели, гондолы для двигателей, кабины пилотов». И когда они начали это делать, то, во-первых, потери уменьшились, и, во-вторых, когда после войны стали обнаруживать сбитые самолеты, действительно выяснилось, что критические повреждения имели именно те места, которые начали бронировать.

Ошибка выжившего то же самое. Когда говорят: «Купи сейчас акцию — это второй Apple или очередной единорог», — не говорят о том, что наряду с этой перспективной (а может быть, и нет) существуют сотни и тысячи других таких же молодых, никому неизвестных компаний, и где гарантия, что ты выиграешь, поставив именно на эту? Этого никто не знает, может, выстрелит, а может, нет. Поэтому такие рассказы тоже находятся на совести финансовой индустрии. Как я уже сказал, они продают мечту. Если бы вы 20 лет назад купили акции Apple, то сейчас бы у вас было столько-то. Это все ошибка выжившего, потому что никто никогда не рассказывает о количестве людей, которые потеряли деньги на спекуляциях. И они сами об этом рассказывать никогда не будут, потому что это их позор.

Это потерянные деньги, это потерянное время, это потерянные нервы. Об этом никто никогда не будет писать книг. Их будут писать о том, что выбрал какую-то акцию, на шару купил и она несколько иксов сделала.

— Как распознать на рынке действительно толкового брокера, финансового консультанта или организацию, с которой можно связать всю эту инвестиционную деятельность, о которой вы так интересно и подробно рассказали?

— Понятно, что у любого человека есть стремление получить грамотного консультанта. Есть такое понятие — и вы, наверное, тоже это слышали: чтобы стать мастером, нужно потратить 10 тысяч часов. Мы можем инвестировать 10 тысяч часов на приобретение и развитие какого-то навыка, и по прошествии этого времени ты будешь мастером. Если 10 тысяч часов перевести на рабочее время, то получится где-то 5–7 лет. Опять-таки, от графика работы зависит и от того, как много времени ты уделяешь этому и внимания. Поэтому мы находимся здесь в некоторой парадигме, что финансовые консультанты, которые 5–7 лет своей жизни потратили на развитие своих знаний, навыков, компетенции и умений, дешево продавать свои услуги не станут. Они будут продавать их дорого. Если они в лоб их начнут продавать дорого, то обычный человек, а мы же говорим о начинающем инвесторе, их услугами воспользоваться не сможет. Для него услуга этого консультанта будет недоступна. Почему? Потому что если этот консультант работает в каком-нибудь инвестиционном бизнесе, это может быть брокер, это может быть управляющая компания, то для него KPI выставляют, сколько он должен привлечь денег. Сколько он должен заработать с этих денег. И он понимает: для того чтобы окупить свою зарплату, он не может привлекать по 100 тысяч рублей. От 2 до 8 процентов средств клиентов должно уйти в качестве вознаграждения управляющей компании или брокеру. Они на этом живут. Это их непосредственно доход.

Получается, если мы говорим о каком-то грамотном консультанте, который может сделать результат, то надо понимать, что он нацелен на топ клиентов. То есть он ориентирован на богатых. Поэтому финансовая индустрия не хочет тратить на начинающих инвесторов деньги и время. Брокеру открытие счета на 50 или 100 тысяч рублей — это вообще ничего. Если у тебя оборотная комиссия 0,1 процента или 00,1 процента, то тебе клиент с 50 тысячами в год в лучшем случае принесет 2–3 тысячи рублей. Это вообще ни о чем. Поэтому когда начинающие инвесторы приходят в финансовую индустрию, в банки, в брокерские компании, то им предлагают коробочный продукт. Коробку.

— Что за коробку?

— Коробкой может быть, первое, паевой инвестиционный фонд. ПИФ классический, открытый, интервальный, в котором среднее вознаграждение за услуги составляет 5 процентов от денег. Ты 100 тысяч принес, и у тебя в среднем от стоимости твоих активов 5 процентов в год будут забирать.

Второе. Продать структурную ноту. Это пользуется большой популярностью. Структурные ноты, ноты с защитой капитала, потому что здесь звучит фраза: гарантия защита капитала и доход выше, чем по банковскому депозиту. Особенно это начинают предлагать банки, когда депозиты в доходности снижаются. Люди хотят убежать, и они говорят: «Стойте-стойте, у нас есть нота с защитой капитала или у нас есть инвестиционный продукт, инвестиционное страхование жизни на 5–10 лет. Вы оставьте деньги, вложите, будет доходность больше, чем банковский депозит». Но они не говорят то, что написано мелким шрифтом, что доходность не гарантируется, что там есть риски. И для понимания: в структурных нотах внутренняя маржа того, кто ее продал, составляет от 5–10 процентов. То есть вы просто принесли свои 100 тысяч рублей, купили ноту с защитой капитала, и тот, кто вам ее продал, как только вы ее купили, уже свои 5–10 тысяч рублей забрал. Вы уже следующие пять лет никуда не придете, деньги назад не попросите, а если вдруг будет такое желание, он скажет: «Извините, невозможно. Вот условие, вот ваша подпись стоит, вот подписанный term sheet, раньше пяти лет не отдадим». Если это инвестиционное накопительное страхование жизни, то тоже пятилетний минимальный срок. Да, есть выкупная сумма, но, чтобы хотя бы свои деньги вернуть, вы должны в этом продукте три-четыре года находиться. У человека опять жадность, и он никуда не выходит. Поэтому получается, что когда у вас небольшие деньги и вы приходите в финансовую индустрию, то вы для нее не интересны. Вы забираете очень много времени, а время ограничено. Это входящий поток, вам коробку продали — и свободны, коробку продали — и свободны.

Как отличить финансового консультанта. Когда вы начинаете разговор, постарайтесь сами не болтать. Говорите: «У меня есть уровень финансовой безопасности вот такой, уровень финансового достатка такой, уровень финансовой свободы я посчитал для себя таким, считаю, что горизонт инвестирования вот такой». Есть финансовые консультанты — ребята молодые, которые должны работать не на индустрию, а на вас. Если же финансовый консультант сразу начинает говорить что-то о доходе, если вам начинают что-то говорить о гарантиях, если вам очень агрессивно что-то продают, то это чистая продажа. Это игра в одни ворота для того, чтобы заработала финансовая индустрия, чтобы консультант продал вам какой-то сложный, непонятный финансовый продукт. Не то, что вам непонятный, а ему самому до конца непонятный. Чтобы он получил с этого комиссию, а потом хоть трава не расти.

Консультант должен говорить о ваших интересах. Вы должны от него услышать: «Сколько вам лет, сколько вы можете ежемесячно инвестировать, какой срок, какой горизонт инвестирования, на какую целевую доходность вы ориентируетесь?» Он должен вам предложить несколько инструментов. Должна быть консервативная доля, должна быть агрессивная доля. Если вам предлагают всё купить в один продукт — накопительное страхование, полис накопительного страхования, инвестиционно-накопительное страхование жизни, все в одну структурную ноту, все только в акциях, вот вам человек, с которым вы будете торговать, автоследование с адскими комиссиями какими-то, то в этом случае идите от такого человека! Вы должны открыть брокерский счет. Никаких советов, никаких дополнительных соглашений, просто брокерский счет. Индивидуальный инвестиционный счет с налоговыми льготами. После этого зайдите на сайт Московской биржи, его достаточно легко обнаружить, и найдите индексные фонды.

Желательно открывать брокерские счета у компаний, у которых есть так называемые дружественные фонды или дружественные брокеры. То есть у ВТБ есть ВИМ-инвестиции, у Сбербанка есть «Брокер-Сбербанк», у Альфа-Банка есть «Альфа-Брокер» и так далее.

«Когда вы задаете вопрос, какую акцию купить, то по данной аналогии можно купить молодую коровку, которая еще не отелилась. Это, по сути, теленок, который стоит в 5 раз дешевле, чем отелившаяся корова»

«Когда вы задаете вопрос, какую акцию купить, то по данной аналогии можно купить молодую коровку, которая еще не отелилась. Это, по сути, теленок, который стоит в 5 раз дешевле, чем отелившаяся корова»

«Если вы начинающий инвестор, то лучше всего купите индексные фонды»

— Зачем это делать? В чем смысл?

— Единая платформа, единая инфраструктура, и, когда вы покупаете, например, фонды денежного рынка, кроме того, вы не платите брокерскую комиссию. Да, комиссию за управление непосредственно платите, но у вас очень быстро происходят транзакции, быстро происходит зачисление, удобная покупка, прямо из приложения непосредственно покупаете. У вас, по сути, сложного ничего нет. Купили фонд облигаций на то количество, сколько вам лет, купили фонд акций на остаток, заплатили минимальную комиссию, регулярно ежемесячно пополняете 10 процентов от своего личного дохода этот брокерский счет, и опять-таки вы будете успешнее 90 процентов трейдеров, которые работают в попытке найти какую-то чашу священного Грааля. А что касается нервов, то вы точно будете в топе 1 процента людей, которые спокойно размещают свой капитал и не испытывают никакого эмоционального шока, когда происходят какие-то резкие движения на рынках акций. И самое главное, вы будете достигать своей ключевой цели — долгосрочно защищать свои денежные средства от инфляции. Во всех этих фондах полученные доходы или реинвестируются, или выплачиваются в форме дивидендов. Вы это тоже увидите по брокерскому отчету и просто можете направить их на реинвестиции через приложение брокера.

— Какие акции лучше покупать — мощных проверенных компаний, которые, может быть, и дорогие и почти не растут, или малоизвестных, но перспективных будущих звезд?

— Про малоизвестные компании — это опять ошибка выжившего, о которой я говорил до этого. Вам продают идею в виде акции или акций некой компании, купите их сейчас, а как эта идея реализуется в будущем, не знает никто. Вам продают нечто, ссылаясь на успех других, но никто не знает, повторит ли это нечто успех той компании, которую ставят в пример. Это первая история.

Вторая история. Уоррен Баффетт говорит: нужно в свой портфель покупать коммерческих коров. Что такое коммерческая корова? Это актив, который в своей цене имеет инфляционную составляющую. Предположим, мы живем в стране с высокой инфляцией. СССР распался, в новой России началась шоковая терапия, а мы взяли и купили корову. То есть как минимум на уровень цены, на уровень инфляции цена коровы через год вырастет. Но при этом корова ежедневно дает молоко. Мы это молоко можем потребить сами, можем продать на рынке, и в цене молока мы можем еще учесть инфляцию, поскольку на рынке на уровень инфляции цена литра молока будет расти. И на эти деньги мы можем еще одну корову купить. Потом корова может отелиться.

Когда вы задаете вопрос, какую акцию купить, то по данной аналогии можно купить молодую коровку, которая еще не отелилась. Это, по сути, теленок, который стоит в 5 раз дешевле, чем отелившаяся корова. Денег вроде бы надо меньше, и при прочих равных условиях мы в принципе можем пять телят купить. Но их надо вакцинировать, за ними надо ухаживать, должно пройти время, пока они отелятся, если еще отелятся. Есть определенные риски.

А можно купить корову, которая отелилась два-три месяца назад. У нее есть молоко, она уже в продуктивном возрасте, выращенная, привитая, рисков меньше. Но и доходов меньше, потому что понятно: если мы пять коров купим и взрастим, то у нас через какое-то время будет маленькое стадо. Но совсем не факт, что все пять вырастут и будут продуктивными. И вот если провести эту параллель, то можно сделать определенные выводы. Какие? Есть акции роста, которые не платят дивиденды, у которых вообще прибыли нет, которые берут кредиты для того, чтобы развиваться. Здесь есть высокие риски, что они могут просто не полететь. А есть компании стоимостные. Например, тот же «Газпром» или НЛМК. Понятно, что если сравнивать акции Ozon или «Яндекса» с акциями НЛМК или «Газпрома», то будут несравнимые вещи, потому что у Ozon есть куда расти и расширяться. Он может вообще дивиденды не платить. Говорить: «Мы же еще развиваемся, у нас маржинальность высокая, мы растем». Может ли Ozon удвоиться по выручке или по чистой прибыли? Да. Может ли у «Яндекса» удвоиться? Да. И утроиться, и удесятериться может в долгосрочном периоде. А «Газпром» может хотя бы удвоиться, то есть чтобы у него объем добычи газа в 2 раза больше стал? Сейчас не может. Может ли НЛМК еще 7 доменных печей построить? Скорее нет. Но при этом данные компании — это коровы с постоянным денежным потоком. И поэтому Баффетт говорит — инвестору важно, какой денежный поток он получает. Насколько у тебя есть возврат на вложенный капитал. Если человек говорит: «Я куплю Ozon или „Яндекс“, потому что они утроятся и удесятерятся», — то он должен понимать, что эти компании в ближайшие годы значительных дивидендов тебе платить не будут, потому что они растут, такие будут аргументы. Мы можем или выплатить вам прибыль в форме дивидендов, или взять кредиты, а они дорогие. Поэтому давайте мы вам дивиденды выплачивать не будем, но потом, завтра, мы будем стоить гораздо дороже. Или НЛМК, дойная корова, которая регулярно выплачивает дивиденды. Или «Сургутнефтегаз» регулярно выплачивает дивиденды.

Поэтому, я придерживаюсь мнения: если вы начинающий инвестор, то лучше всего купите индексные фонды. Это самая лучшая история, потому что мы не знаем, кто в следующие три-пять лет будет победителем. Поэтому я говорю: добавьте в свой инвестиционный портфель акции через индекс.

— Есть расхожее мнение о том, что есть спортсмены – прирожденные спринтеры, а есть стайеры. Есть полководцы — блестящие тактики и неважные стратеги, а есть наоборот. У инвесторов есть такие предрасположенности?

— В России инвесторы себя очень сильно переоценивают в коротком промежутке времени и недооценивают в длительном. Из-за того, что мы хотим быстро и много заработать, мы идем в рисковые инструменты, где присутствуют эти высокие риски, и в итоге ничего не зарабатываем. Это поведение не единиц, а абсолютного большинства людей. На эту тему есть красивая и очень поучительная легенда. Когда раджа первый раз играл в шахматы, ему настолько понравилась игра, что он сказал создателю шахмат: «Слушай, ты создал очень классную игру, которая меня может развлекать всю оставшуюся жизнь, проси все что пожелаешь, и я все исполню». Создатель игры сказал ему: «О великий раджа, я не прошу многого. Положить на одну клеточку одно пшеничное зернышко, на вторую клеточку — два, на третью — четыре, на четвертую — 8 и так далее». То есть радже надо было класть на каждую следующую клетку в 2 раза больше зерен, чем были на предыдущей. На что раджа сказал: «Ты так мало просишь за такое гениальное изобретение». Создатель шахмат ответил: «Ну вы сначала расплатитесь, а потом поговорим». Я в 2017 году подсчитывал, и у меня получилось, что создателю шахмат раджа должен был отдать такой объем пшеницы, который в России производился бы на протяжении 5,5 тысячи лет при тех объемах производства, которые были у нее по итогам 2017 года. То есть если бы от Рождества Христова начали бы производить эту пшеницу в тех объемах, которые производились в 2017-м, то сейчас бы даже половину не произвели и не отдали.

Чем поучительна эта легенда? Тем, что раджа недооценил себя на длительном промежутке времени и переоценил на коротком. Как он попал в эту ловушку? Создатель шахмат сказал: одно зернышко, два, четыре, 8, 16, 32, 64. И, когда у тебя первая строка восьмерки заканчивается, в абсолюте ты не видишь каких-то больших, пугающих тебя цифр. То же самое с инвестициями. Формула сложного процента. Сложный процент в инвестициях реально начинает работать на 12–15-й год. То есть ты должен дисциплинированно, регулярно, не забирая, не вытаскивая инвестиции реинвестировать, и только через 12–15 лет ты можешь увидеть сколь-нибудь внушительный результат, который сильно отличается от того, что ты сам вложил. Но уже через 60 лет объем сложного процента к отношению твоих собственных денег составит порядка 95 процентов. То есть 5 процентов капитала будут собственные деньги, а 95 процентов — сложный процент. Но это на длительном промежутке. А заметить ты это сможешь только на 12–15-й год. Поэтому я говорю: используйте графики сложного процента и сравнивайте с простым накоплением, линейным накоплением и накоплением по формуле сложного процента, когда строится эта экспонента. Любую доходность напишите. Эта доходность может быть банковского депозита (в среднем 8–9 процентов в России), это может быть доходность фондового рынка. Без разницы. Понятно, что фондовый рынок даст более ранний рост экспоненты, чем на депозите. Но оно везде это показывает.

Если вам страшно инвестировать в Россию, я говорю: делайте глобальную диверсификацию, вам никто не мешает. Поставьте себе задачу, даже сейчас при тех ограничениях, которые есть, можно инвестировать за рубежом.

Комментарии 3

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.