Провернул схему с 100 млн рублей, чтобы сэкономить 20 млн на НДС? Раньше за это грозили лишь налоговые санкции — доначисления, пени и штрафы. Теперь к ним добавился новый риск — прокуратура начала взыскивать с таких бизнесменов в бюджет всю сумму сомнительной сделки, т. е. не 20 млн рублей, а все 100 миллионов. Первые прецеденты уже появились в Чувашии, Татарстане и Ульяновской области, а эксперты предупреждают: под удар может попасть даже добросовестный бизнес, если его контрагент окажется мошенником. О том, как работает новый механизм и почему участие в серых схемах становится не просто рисковым, а смертельно опасным для бизнеса, — в материале «БИЗНЕС Online».

Соснователь ГК «Аркодим» Артем Барахтин: «У нас пропали 700 тысяч рублей, которые мы сейчас не можем ни к зачету поставить, ни вернуть. И теперь если мы не пойдем в полицию и не напишем заявление, то эту сделку могут посчитать незаконной. И как здесь быть?»

Соснователь ГК «Аркодим» Артем Барахтин: «У нас пропали 700 тысяч рублей, которые мы сейчас не можем ни к зачету поставить, ни вернуть. И теперь если мы не пойдем в полицию и не напишем заявление, то эту сделку могут посчитать незаконной. И как здесь быть?»

Заплати налог — и все еще не спи спокойно

Начнем с истории, которую нам рассказал бизнесмен, соснователь ГК «Аркодим» Артем Барахтин. Она приключилась с ним около месяца назад и до сих пор продолжается. Передаем ее от первого лица.

«Мы делали заказ одному очень важному подрядчику, который работает в космической сфере, нам надо было закупить металл — алюминий в редкой форме. Мы металл забронировали, но подрядчик заплатил позже, и на начало работы мы не смогли металл купить в полном объеме, часть должны были купить потом. Мы начали искать: у одних нет, у других срок поставки два месяца. И наконец у одной компании нашелся нужный металл. Мы с этой организацией раньше не работали, взяли их данные, проверили — вроде как компания хорошая, выручка есть, налоги платят, все светится (видимо, речь о программах по проверке контрагентов — прим. ред.) зелененьким, ни оранжевого, ни красного ничего нет. Платим 700 тысяч, нам отправляют гарантийное письмо, что скоро отгрузят. Потом переносят сроки, а затем говорят: „Ой, мы вообще отгрузить не можем, сейчас деньги вернем“.

В итоге это оказались мошенники, но они очень элегантно сработали. Они каким-то образом нашли реальную компанию, которая действительно работает и платит налоги. Там реальный генеральный директор — женщина. Мошенники достали данные ее паспорта, сделали поддельный паспорт с теми же сведениями, но с фотографией другой женщины. Она с этим паспортом в другом городе открыла счета в нескольких банках.

По статье 167 Гражданского кодекса РФ, в случае признания сделки недействительной каждая из ее сторон обязана возвратить другой все полученное по сделке

По статье 167 Гражданского кодекса РФ, в случае признания сделки недействительной каждая из ее сторон обязана возвратить другой все полученное по сделке

А потом мошенники начали продавать все: от батона до гондона, как говорится. Я думаю, что это была группа. Они набрали кучу денег в качестве предоплаты, аванса — и пропали. В итоге у нас пропали 700 тысяч рублей, которые мы сейчас не можем ни к зачету поставить, ни вернуть. А кто-то, может быть, получил от мошенников авансовый счет-фактуру и поставил это себе в зачет, например. И как здесь быть?» — недоумевает предприниматель.

Теперь, если бизнесмен не напишет заявление в полицию, эту сделку могут признать незаконной. И таких инцидентов — с учетом распространения случаев финансового мошенничества — немало. И что самое печальное, добросовестные компании до поры до времени могут даже не подозревать, что «благодаря» их горе-контрагентам они являются участниками каких-то незаконных сделок.

Раньше в отношении предпринимателей, которые «зашли не в ту дверь» (случайно или намеренно), применялись только налоговые санкции — доначисления, пени и штрафы. Теперь бизнесменам, замеченным в заключении недействительных сделок, грозит еще и «привет» от прокуратуры. Как стало известно «БИЗНЕС Online», надзорное ведомство уже вовсю обкатывает в судах возможности некогда «спящей» статьи 169 Гражданского кодекса России («Недействительность сделки, совершенной с целью, противной основам правопорядка или нравственности»). Она дает возможность взыскивать с предпринимателей всю сумму сделки, признанной недействительной. И суды эту точку зрения поддерживают. Как говорится, снимают скальп вместе с головой.

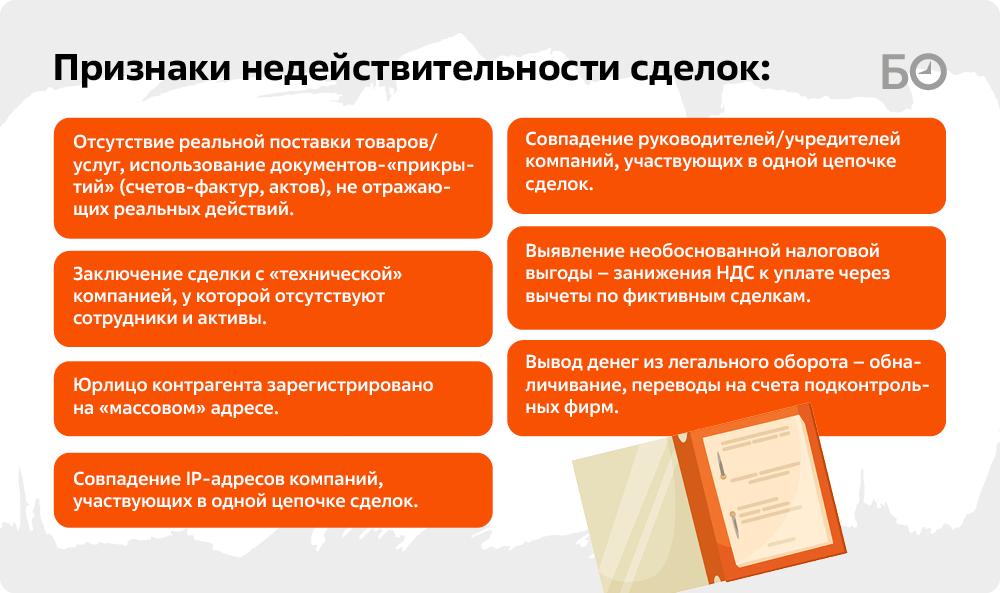

Какие сделки могут признать недействительными?

Справедливости ради нужно сказать, что чаще всего такие сделки изначально совершаются сторонами из корыстных побуждений. Например, чтобы скрыть имущество при банкротстве, когда квартиры и машины дарят близким родственникам или продают по крайне низкой цене. Или с целью создать мнимые высокие финансовые обороты компании, когда деньги гоняют по поставщикам, хотя по факту поставки не совершаются. Или это могут быть разного рода ухищрения для получения налоговой выгоды. Например, когда фирмы неправомерно:

- уменьшают налоговую базу;

- получают налоговые вычеты или налоговые льготы;

- применяют более низкую налоговую ставку;

- получают право на возврат (зачет) или возмещение налога из бюджета.

Если вдруг выясняется, что товар, приобретенный налогоплательщиком, в реальности был поставлен другой компанией, а не той, что была заявлена в первичных учетных документах, то налоговая признает учет расходов и (или) вычетов по такой сделке неправомерным. Это указывает на нереальный характер сделки, а также на то, что она была направлена на налоговую экономию или обналичивание средств.

Недействительная сделка — это сделка, которая не влечет юридических последствий из-за нарушения требований закона. Среди примеров можно привести сделки по продаже запрещенных товаров, сделки, совершенные под влиянием обмана, насилия или угроз, договоренности между недееспособными лицами и пр.

Недействительная сделка может быть признана ничтожной (т. е. она считается недействительной с момента совершения) или оспоримой («обнуляется» по решению суда). По ст. 167 Гражданского кодекса РФ («Общие положения о последствиях недействительности сделки»), в случае признания сделки недействительной каждая из ее сторон обязана возвратить другой все полученное по сделке (если невозможно возвратить в натуре, то необходимо возместить стоимость).

Налоговые органы выявляют подобные нарушения в ходе камеральных и выездных проверок и выносят соответствующее решение. В случае признания сделки недействительной предприятиям грозит:

- доначисление налога, пени;

- взыскание штрафа за неуплату налога по ст. 122 Налогового кодекса РФ (20% от размера недоимки, а при установлении умысла в действиях налогоплательщика — 40%);

- административный штраф за непредставление сведений, необходимых для налогового контроля, а также за грубое нарушение бухгалтерского учета (отчетности);

- привлечение к уголовной ответственности, если размер недоимки существенный.

вычетов по соответствующей сделке") Если выясняется, что товар, приобретенный налогоплательщиком, в реальности был поставлен другой компанией, а не той, что была заявлена в первичных учетных документах, налоговый орган признает неправомерным учет расходов и (или) вычетов по соответствующей сделке

Если выясняется, что товар, приобретенный налогоплательщиком, в реальности был поставлен другой компанией, а не той, что была заявлена в первичных учетных документах, налоговый орган признает неправомерным учет расходов и (или) вычетов по соответствующей сделке

Беда пришла от соседей

Прецедент с изъятием всей суммы сделки был зафиксирован в Арбитражном суде Чувашской Республики. Еще в июне 2023 года первый зампрокурора ЧР обратился в арбитраж региона с просьбой признать ряд сделок между ООО «Трио Плюс» и компаниями ООО «Марсала», ООО «МСК Центр» и ООО «Аклининг-Сервис» недействительными и взыскать сумму этих сделок в доход федерального бюджета. Отметим, что речь идет о серии договоров на поставку медицинских масок, фильтрующих материалов и строительных товаров на общую сумму порядка 30 млн рублей, заключенных еще в 2020-м.

В судебных актах по делу отмечено, что налоговая выявляла нарушения в сделках между этими юрлицами и в июне 2022 года уже выносила решение о привлечении «Трио Плюс» к ответственности за совершение правонарушения. Компанией было выплачено три штрафа на общую сумму 4,4 млн рублей, налог на добавленную стоимость (НДС) в размере 4,3 млн рублей, пени по НДС на 1,3 млн рублей, налог на прибыль организаций в сумме 8,3 млн рублей и пени к налогу на 1,8 млн рублей. Итого «Трио Плюс» уже было «наказано» почти на 12 миллионов.

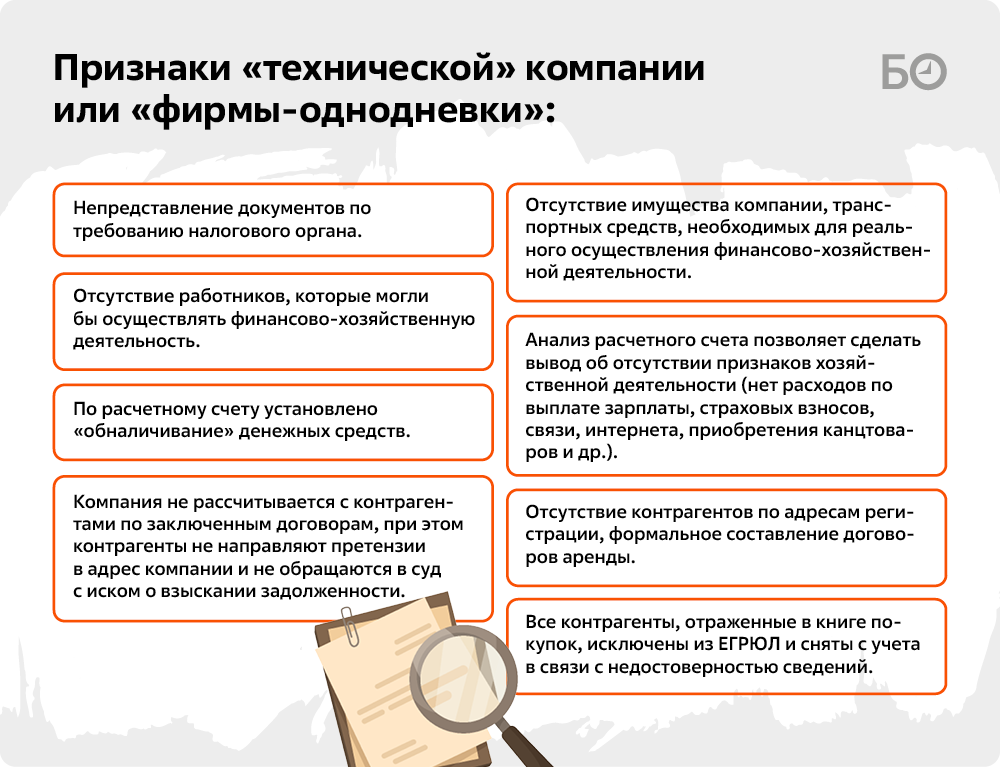

Налоговая пришла к выводу: ООО «Трио Плюс» финансово-хозяйственную деятельность с ООО «Рамон», ООО «МСК Центр», ООО «Аклининг-Сервис», ООО «Марсала» не осуществляло. А формальный документооборот без реального исполнения сделки был создан «в целях незаконного применения налоговых вычетов по НДС».

К тому же ФНС выявила, что контрагенты компании не вели реальную деятельность и являлись «техническими» фирмами (у них не было сотрудников, офисов и активов), деньги по цепочке сделок выводились в офшоры (перечисления шли в банк Киргизии) и обналичивались. IP-адреса ООО «Трио Плюс» и ООО «Аклининг-Сервис» совпадали, что указывало на их взаимосвязь, а также налоговые декларации контрагентов содержали нулевые показатели, хотя через них проходили миллионы рублей.

Любопытно, что в ходе суда ООО «Аклининг-Сервис» заявило, что часть товара действительно была им поставлена, но из-за недобросовестности собственных поставщиков у него возникли финансовые проблемы. Однако суд эти доводы отклонил, поскольку компания не смогла представить ни товарных накладных, ни других документов, подтверждающих реальность сделки.

Таким образом, вина компаний уже была доказана налоговой, но прокуратура воспользовалась правом навесить на нарушителей дополнительную ответственность в виде взыскания полной суммы сделки. В конечном итоге Арбитражный суд ЧР требование прокурора удовлетворил. Решением от 22 января 2024 года договоры были признаны недействительными, а с ответчиков в доход бюджета было взыскано порядка 30 млн рублей.

Согласно ст. 169 ГК РФ, сделка, совершенная с целью, заведомо противной основам правопорядка или нравственности, ничтожна. В случаях, предусмотренных законом, суд может взыскать в доход Российской Федерации все полученное по такой сделке

Согласно ст. 169 ГК РФ, сделка, совершенная с целью, заведомо противной основам правопорядка или нравственности, ничтожна. В случаях, предусмотренных законом, суд может взыскать в доход Российской Федерации все полученное по такой сделке

Налоговые правонарушения противоречат основам правопорядка

Изучим более подробно ст. 169 ГК РФ («Недействительность сделки, совершенной с целью, противной основам правопорядка или нравственности»), «услугами» которой воспользовалась прокуратура. Согласно этой статье, сделка, совершенная с целью, заведомо противной основам правопорядка или нравственности, ничтожна. Суд может взыскать в доход РФ все полученное по такой сделке сторонами, действовавшими умышленно.

Какие сделки могут быть признаны «заведомо противными основам правопорядка или нравственности», раскрывается в постановлении пленума Верховного суда России №25 от 2015 года: в качестве таких сделок могут быть квалифицированы те, что «нарушают основополагающие начала российского правопорядка, принципы общественной, политической и экономической организации общества, его нравственные устои». Вот перечень таких сделок:

- сделки, направленные на производство и отчуждение объектов, ограниченных в гражданском обороте (соответствующие виды оружия, боеприпасов, наркотических средств, другой продукции, обладающей свойствами, опасными для жизни и здоровья граждан, и т. п.);

- сделки, направленные на изготовление, распространение литературы и иной продукции, пропагандирующей войну, национальную, расовую или религиозную вражду;

- сделки, направленные на изготовление или сбыт поддельных документов и ценных бумаг;

- сделки, нарушающие основы отношений между родителями и детьми.

При чем тут сделки, направленные на получение налоговой выгоды, решительно непонятно. Тем более что далее в документе указано следующее: «Нарушение стороной сделки закона или иного правового акта, в частности уклонение от уплаты налога, само по себе не означает, что сделка совершена с целью, заведомо противной основам правопорядка или нравственности». Важно установить, что цель сделки заведомо противоречила основам правопорядка или нравственности и хотя бы одна из сторон сделки действовала умышленно.

В итоге чувашский арбитраж рассудил так, что совершение подобных налоговых правонарушений противоречит — ни много ни мало — основам правопорядка. Мол, «устойчивость бюджетной системы — это главный фактор реализации конституционного положения о социальном государстве». И далее суд философски приходит к выводу, что «сила или слабость государства проявляются в способности обеспечить такую устойчивость».

Решением от 22 января 2024 года более десятка договоров были признаны недействительными, а с ответчиков в доход бюджета взыскали порядка 30 млн рублей

Решением от 22 января 2024 года более десятка договоров были признаны недействительными, а с ответчиков в доход бюджета взыскали порядка 30 млн рублей

Первое появление в Татарстане

В Татарстане «чувашский кейс» был повторен с подачи прокуратуры республики в августе 2024 года. Взор правоохранителей упал на челнинское ООО «Камский пружинный завод» (КамПЗ).

Сначала заявление было подано в Арбитражный суд Татарстана (АС РТ) в отношении КамПЗ и «Мэгли». Госорган попросил признать сделку, заключенную компаниями 23 декабря 2022 года, недействительной и взыскать сумму договора в 290 тыс. рублей в доход бюджета страны. Позже, в январе 2025-го, прокуратура Татарстана обратилась в АС РТ уже с требованием признать недействительной сделку от 18 октября 2022 года на 980 тыс. рублей с другим контрагентом КамПЗ — ООО «Новация» (договор на поставку металла).

Камский пружинный завод (КамПЗ) был зарегистрирован 28 февраля 2018 года. Компания занимается производством изделий из проволоки, цепей и пружин. С момента основания владельцем и руководителем предприятия является Илья Пьянов. Отметим, что, согласно сведениям сервиса «Контур.Фокус», последний раз компания подавала налоговую отчетность в 2021 году. Тогда выручка завода была зафиксирована в размере 40 млн рублей, на балансе числилось 70 млн рублей, а чистая прибыль едва превысила миллион.

Пьянов ранее владел компаниями ООО «Агро-фортуна» и ООО «Альянс-ки», однако первая была исключена из ЕГРЮЛ в апреле 2021 года, а вторая — в ноябре 2023-го. Обе прекратили свое существование из-за того, что в ЕГРЮЛ появились сведения о компаниях, в отношении которых внесена запись о недостоверности.

Среди актуальных бизнес-проектов Пьянова, помимо КамПЗ, — ООО «СВР» (им он владеет совместно с Эльмиром Сафаргалиным, у которого 25% долей) и ООО «Хюгге Инвест» (тут у Пьнова лишь половина доли, второй частью владеет Ирек Галиев). КамПЗ и СВР зарегистрированы в Челнах, а «Хюгге Инвест» имеет прописку в селе Большая Шильна Тукаевского района. Первая компания занимается механической обработкой металлических изделий, а вторая — покупкой и продажей собственного недвижимого имущества.

Прокуратура обратила внимание на те же признаки недействительности сделок, что были описаны коллегами из Чувашии: фиктивный налоговый документооборот, факты обналичивания, совпадение IP-адресов при осуществлении доступа к системе «банк – клиент» и пр. Обосновывались требования все той же статьей 169 Гражданского кодекса России.

В ответе на запрос редакции «БИЗНЕС Online» в пресс-службе прокуратуры Татарстана также отметили, что из анализа расчетного счета и книги покупок ООО «Новация» денежные и товарные потоки по приобретению товаров у третьих лиц не подтвердились.

В итоге арбитраж пришел к выводу, что целью сделок был незаконный вывод денежных средств в рамках исполнения госконтрактов компанией АО «Ремдизель». Этот факт еще больше убедил суд в том, что незаконно добытое нужно вернуть в бюджет.

КамПЗ свою вину не признал, указав, что проявил должную осмотрительность при выборе контрагентов и не имел намерения уклоняться от налогов. Например, заключая сделку с «Новацией», компания попросту не видела в ней признаков фирмы-однодневки.

Компания пыталась убедить суд, что не имела умысла на совершение налогового правонарушения, но суд не принял эти доводы, указав, что они противоречат материалам дела. Также на КамПЗ говорили, что не могут нести ответственность за всю цепочку контрагентов и контролировать налоговую добросовестность поставщиков товаров второго, третьего и прочих звеньев.

При этом КамПЗ воспользовался своим правом на представление уточненных налоговых деклараций, т. е., по сути, расплатился с налоговой по всем долгам.

Но всего этого оказалось недостаточно. 17 декабря 2024 года АС РТ иск прокуратуры удовлетворил по сделке с «Мэгли», а 31 марта 2025-го вынес аналогичное решение по сделке с «Новацией». КамПЗ попытался изменить ситуацию, но 23 июня 2025 года Одиннадцатый арбитражный апелляционный суд оставил решение в силе.

Корреспондент издания дозвонился до директора и владельца КамПЗ Ильи Пьянова, но тот не стал комментировать ситуацию.

Судьбу татарстанских и чувашских компаний повторили ООО «Ульяновский завод модульных сооружений» (УЗМС) и ООО «Торгово-производственная компания „Погода в доме“». Дело рассматривалось в Арбитражном суде Ульяновской области, инициатором выступил зампрокурора региона.

В своем иске, поданном в октябре 2024 года, он требовал признать недействительными сделки по перечислению денежных средств между компаниями на общую сумму в 23 млн рублей и все эти средства, соответственно, взыскать в пользу бюджета РФ.

Как и в предыдущих делах, первый шаг был сделан со стороны налоговой. В результате проверок она выявила, что сделки между компаниями были оформлены через фиктивные счета-фактуры на поставку строительных материалов, которые фактически не поставлялись. Соглашения были направлены на получение необоснованной налоговой выгоды (завышение налоговых вычетов по НДС), а денежные средства в дальнейшем обналичивались через цепочку контрагентов, включая «технические» фирмы (например, ООО «СБТ+»).

Также фискальное ведомство выяснило, что у УЗМС отсутствовала необходимость в приобретении материалов, т. к. на объектах использовались материалы заказчиков (например, ООО «Теракс» и ООО «МСУ-7»). В результате чего в ноябре 2023 года налоговая доначислила УЗМС НДС на 16,7 млн рублей и налог на прибыль на 15,2 млн рублей, дополнительно оштрафовав на 3,2 миллиона (итого чуть более 35 млн рублей).

Прокуратура спустя почти год после налогового решения свои требования обосновывала все той же статьей 169 Гражданского кодекса России. Суд согласился, что сделки носили фиктивный характер и были направлены на незаконное обогащение за счет бюджета. Потому решением от 10 февраля 2025-го сделки были признаны недействительными, и с компаний в солидарном порядке в пользу бюджета РФ было взыскано около 23 млн рублей, а также по 250 тыс. рублей госпошлины с каждой.

Тут отметим, что на момент рассмотрения дела УЗМС уже находился в процедуре банкротства и решение даже не было оспорено в апелляционной инстанции.

Прокуратура и ФНС — друзья навеки

Прокуратура республики в ответ на запрос нашего издания сообщила, что всегда проводила проверки в данном направлении в рамках надзора. Также в ведомстве подчеркнули, что никак не координируют действия по подобным делам с УФНС по РТ.

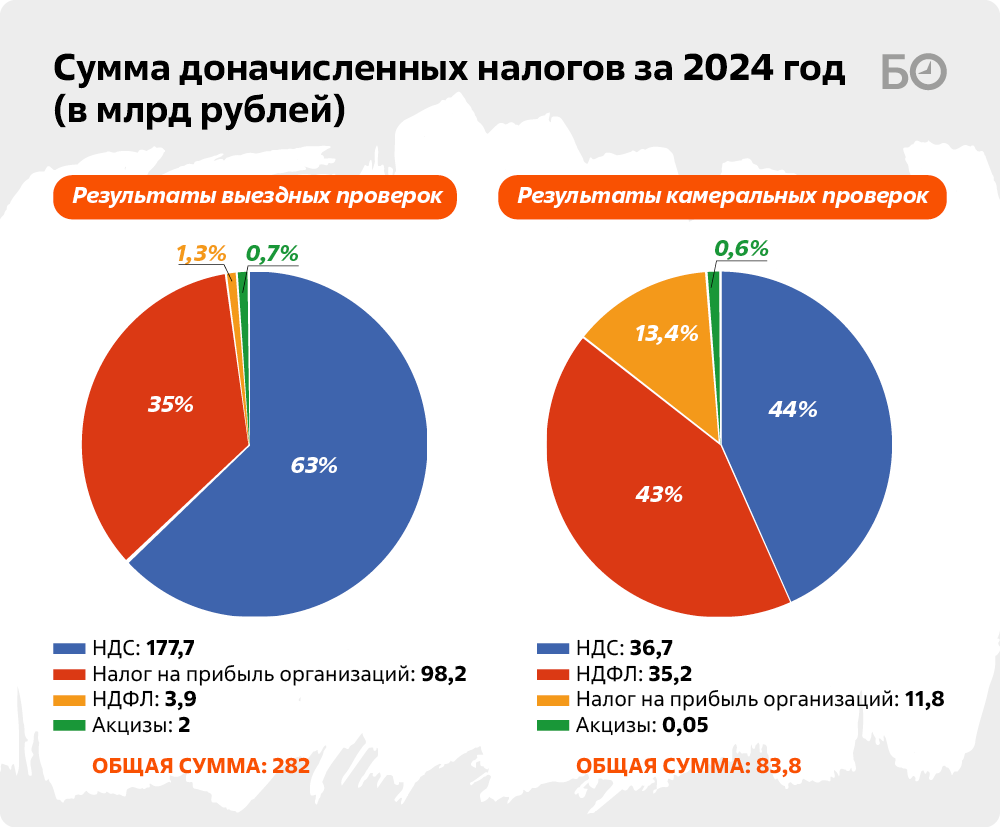

За 2024 год больше всего нарушений налоговые органы страны нашли в уплате НДС

За 2024 год больше всего нарушений налоговые органы страны нашли в уплате НДС

УФНС по РТ на момент публикации материала на запрос издания не ответило. Вместе с тем известно, что за 2024 год больше всего нарушений налоговые органы страны нашли в уплате НДС. Сумма доначисленного НДС в рамках выездных проверок составила около 178 млрд рублей. Общая сумма доначисленных налогов составила чуть больше 280 миллиардов. Соответственно, доначисленный НДС составляет 63% от всех доначисленных налогов.

В рамках камеральных проверок было доначислено около 37 млрд рублей НДС. Всего такие проверки добавили к бюджету около 84 млрд рублей, что говорит о том, что налог на добавленную стоимость составляет лишь половину доначисленных сумм.

По сути, НДС является одним из самых прозрачных налогов. Сведения обо всех счетах-фактурах налогоплательщики передают в налоговые органы, которые легко замечают «разрывы» благодаря программе «Автоматизированная система контроля за налогом на добавленную стоимость». Можно сказать, что налоговая в режиме реального времени видит, как платят этот налог и какое звено в цепочке не уплатило. А вслед за налоговой уже готовыми доказательствами вины предпринимателя может воспользоваться прокуратура.

Отметим, что при обращении бизнесмена в суд он может снизить сумму доначисленного налога, но с каждым годом добиться этого все сложнее. Если в 2022-м судебные органы снизили сумму налога на 37 млрд рублей, то в 2024 году общая сниженная сумма составляет всего 180 млн рублей.

Альбина Губайдуллина отмечает, что ситуация с привлечением к ответственности в рамках ст. 169 Гражданского кодекса России в делах по вопросам уплаты налогов явилась «как гром, пусть и не среди ясного неба»

Альбина Губайдуллина отмечает, что ситуация с привлечением к ответственности в рамках ст. 169 Гражданского кодекса России в делах по вопросам уплаты налогов явилась «как гром, пусть и не среди ясного неба»

«Любая сделка под ударом, даже если компания добросовестна»

«БИЗНЕС Online» попросил экспертов в области налогового права проанализировать судебную практику, чтобы понять, действительно ли в правовом поле формируется новый тренд и стоит ли опасаться исков от госорганов добропорядочным компаниям?

Управляющий партнер аудиторской фирмы «Палладиум» Альбина Губайдуллина отмечает, что ситуация с привлечением к ответственности в рамках ст. 169 Гражданского кодекса России в делах по вопросам уплаты налогов явилась «как гром, пусть и не среди ясного неба». И вполне может быть первой ласточкой по масштабным привлечениям к ответственности за получение необоснованной налоговой выгоды по НДС в рамках реализации госконтрактов.

«При этом сейчас суммы, по которым компании привлекаются к ответственности по указанной статье, не столь существенны. На мой взгляд, это сделано целенаправленно, для того чтобы переломить подход в этом вопросе на примере незначительных сумм, а далее уже обратить взыскания по более крупным правонарушениям и распространить данную практику», — считает собеседница.

Данные мероприятия могут быть связаны с тем, что, несмотря на автоматизацию процессов и усиленный контроль со стороны налоговых органов, достаточное количество компаний продолжает работать с недобросовестными контрагентами (в том числе и в рамках исполнения госконтрактов).

Партнер юридической компании «АНП ЗЕНИТ» Альфия Ярулина также отмечает, что прокуратура запустила тренд, который ужесточает ответственность бизнеса. И последствия сложившейся судебной практики могут серьезно повлиять на бизнес-среду.

Среди главных угроз эксперт указывает следующие:

- любая сделка под ударом, даже если компания добросовестна, но контрагент окажется «проблемным»;

- взыскание всей суммы сделки (а не только НДС), что говорит о двойной ответственности (налоговая + прокурорская);

- блокировка счетов и репутационные потери.

«Особенно тревожно компаниям, где споры касаются отказов в вычетах НДС из-за „проблемных“ контрагентов. Как показывает практика, более 75 процентов доначислений налогов, пени и штрафов связано именно с такими нарушениями», — подчеркивает Ярулина.

Руководитель практики юридической компании «А2К Лигал» Дарья Хисматуллина отмечает, что до недавнего времени статья 169 ГК РФ применялась крайне редко и в исключительных случаях (например, откровенно криминальные или коррупционные схемы).

Альфия Ярулина также отмечает, что прокуратура запустила тренд, который ужесточает ответственность бизнеса

Альфия Ярулина также отмечает, что прокуратура запустила тренд, который ужесточает ответственность бизнеса

«До последнего времени применение этой нормы в налоговой сфере было скорее теоретическим, чем практическим. Основные последствия сделок, признанных налоговым органом „фиктивными“, ограничивались „налоговым“ контекстом: доначисление налогов, штрафов, пени. В случае неуплаты — привлечение должностных лиц к субсидиарной и уголовной ответственности. Взыскание всей суммы сделки в доход бюджета как гражданско-правовая санкция оставалось скорее потенциальной „невидимой“ угрозой», — рассказывает Хисматуллина.

Указанные дела скорее исключение из практики, но исключение, направленное показать бизнесу, что сделки с целью незаконной оптимизации налогов не останутся безнаказанными, особенно там, где финансирование производилось за бюджетные деньги, считает эксперт.

Собеседница отмечает, что с 2020 года в структуре ФНС России появилась отдельная межрегиональная инспекция, осуществляющая контроль за полнотой и своевременностью уплаты налогов по всей цепочке использования бюджетных средств в рамках национальных проектов. Государство уже тогда показало, что не позволит использовать схемы для оптимизации налогов по цепочке бюджетного финансирования. Практика прокуратуры — это скорее продолжение тенденции по контролю за государственными деньгами.

«Если раньше бизнес понимал, что в случае выявления схемы он заплатит налоги и штрафы, то теперь речь идет о полном изъятии средств по сделке, даже если расходы были понесены, а обязательства частично исполнены. Это означает, что участие в серых схемах становится не просто рисковым, а смертельно опасным для бизнеса. Особенно для среднего и малого», — заключила Хисматуллина.

Александр Денисов: «Взыскание же всего полученного по сделке — это со всей очевидностью уже не налог, а некая сверхсанкция, о которой, собственно, в Налоговом кодексе нет никаких упоминаний»

Александр Денисов: «Взыскание же всего полученного по сделке — это со всей очевидностью уже не налог, а некая сверхсанкция, о которой, собственно, в Налоговом кодексе нет никаких упоминаний»

«Это уже не налог, а некая сверхсанкция… Не думаю, что подобные дела приобретут массовый характер»

Партнер юридического агентства «Далидан, Денисов и партнеры» Александр Денисов отмечает, что исполнение обязанности по уплате налогов эффективно обеспечивается установленными Налоговым кодексом механизмами доначисления и взыскания налогов, штрафов, пени.

«В Конституции России речь идет именно о налогах, то есть суммах, которые в ординарном случае начисляются на финансовый результат сделки. Взыскание же всего полученного по сделке — это со всей очевидностью уже не налог, а некая сверхсанкция, о которой, собственно, в Налоговом кодексе нет никаких упоминаний… Со всей очевидностью это противоречит конституционному же принципу недопустимости повторного привлечения к ответственности за одно и то же правонарушение», — считает эксперт.

Собеседник, ссылаясь на позицию Верховного суда России, напоминает, что даже в доказанных случаях совершения налоговых правонарушений налоги должны быть начислены так, как если бы налогоплательщик не допускал нарушений.

«Кроме того, как свидетельствует обширный опыт, в налоговых спорах налогоплательщику преимущественно вменяется обязанность оплатить НДС „за себя и за того парня“. За доводами налогового органа об искажении сведений о фактах хозяйственной жизни (совершении формальной сделки лишь для вида, без реального экономического содержания), как правило, скрывается деятельность не самого налогоплательщика, а его контрагентов в третьем, четвертом и далее звеньях. То есть речи о прямом участии налогоплательщика в некоей противоправной деятельности не идет, но источник для возмещения в бюджете тем не менее не создан, а налоговая обязанность вменяется налогоплательщику как первому, кто имеет имущественную возможность оплатить доначисленный налог», — рассказывает эксперт.

Также зачастую налоговый орган, обвиняя в фиктивности сделки, указывает на наличие кредиторской задолженности налогоплательщика перед спорным контрагентом («бумажный НДС»). В первом случае применение ст. 169 Гражданского кодекса России является явно избыточной санкцией, а во втором — совершенно не нужным, поскольку исполнения сделки нет и взыскивать в доход бюджета просто нечего.

«При таком положении вещей не думаю, что подобные дела приобретут массовый характер, именно исходя из значимости конкретных фактических обстоятельств, их экстраординарности, но учитывать подобную практику в своей деятельности налогоплательщикам, безусловно, необходимо», — заключил эксперт.

Ярулина отмечает, что в такой ситуации бизнесу важно внимательно следить за содержанием текущих сделок

Ярулина отмечает, что в такой ситуации бизнесу важно внимательно следить за содержанием текущих сделок

Как себя обезопасить?

Пока одни эксперты уверены в формировании нового тренда, а вторые еще сомневаются, бизнес уже задается вопросом о том, как не попасть под двойные санкции, нарвавшись на недобросовестного контрагента.

Ярулина отмечает, что в такой ситуации бизнесу важно внимательно следить за содержанием текущих сделок, документально фиксировать все этапы сделки — от поиска контрагента до закрытия сделки. Неизбежно увеличится документооборот, но это как раз является страховкой от претензий налоговиков и прокурорских исков.

«С учетом последней судебной практики, которая фактически аннулировала сроки исковой давности по искам прокуратуры, документы необходимо хранить как можно дольше, невзирая на нормативные сроки хранения бухгалтерской документации», — добавляет Денисов.

Хисматуллина отмечает важность тщательной проверки контрагентов. «Нужно относиться к этому не формально, а реально — удостовериться в наличии сотрудников, офиса, производственных мощностей, деловой активности. Сохраните скриншоты, фото и все, что докажет, что на этапе заключения договора контрагент был реальным. Сохраняйте переписку на почте, в мессенджерах. Проведите фотофиксацию на всех стадиях исполнения договора», — советует юрист.

Дальнейшим шагом должно стать обеспечение реальности сделки — фиксация транспорта, спецтехники, сотрудников, исполнителей и т. д. Стоит разработать отдельную политику проверки контрагентов, которая будет обязательна при заключении договоров.

Губайдуллина напоминает, что в качестве типовых факторов формальности отношений налоговый орган и прокуратура приводят: отсутствие по месту регистрации, отсутствие имущества у компании и персонала для выполнения сделки, отсутствие в бухгалтерском балансе дебиторской и кредиторской задолженности (они равны нулю, хотя расчеты не произведены в полном объеме) и, не менее важное, совпадение IP-адресов при осуществлении доступа к системе «клиент – банк», что, по мнению налоговых органов, свидетельствует о едином центре управления денежными потоками и взаимозависимости организаций.

В этой связи специалист отмечает, что ключевое — документально подтвердить реальность операции, представить надлежащие доказательства выполнения операции конкретным контрагентом. «В нашей практике зачастую снять подобного рода претензии со стороны федеральной налоговой службы удавалось за счет представления фото- и видеофиксации, журналов въезда/выезда, инструктажа лиц, допущенных к объекту, информации из систем „ГЛОНАСС“, „Платон“, „Меркурий“ и так далее», — подытожила Губайдуллина.

«Нам товар принесли, мы деньги заплатили, а через год прилетает вот такая хренотень!»

А что по поводу новых мер «экзекуции» для бизнеса думают сами предприниматели?

Владелец компании «Пружинный проект» Рамиль Измайлов говорит, что сталкивался с ситуацией, когда после сделки к ним приходила налоговая и говорила, что сделка подозрительная. «Если вы захотите найти в нашей стране идеально белые и пушистые компании — вы их найдете с трудом. Везде есть какие-то косяки, человеческий фактор. И естественно, появляются недобросовестные компании. Сегодня они добросовестные, а завтра решили свинтить, потому что у них что-то пошло не так. А к нам приходит налоговая и предъявляет, что мы работаем с недобросовестными компаниями. А как?

До этого мы же с ними работали, они были добросовестными! И теперь это все ложится на нас. Получается, что налоговая перекладывает все на нас. Налоговая идет туда, где есть деньги. Потому что та компания уже бесперспективная, они закрылись, с них денег не возьмешь. А у кого взять? Ладно, давайте придем в „Пружинный проект“, они же вот работают сейчас, значит, у них деньги есть», — недоумевает бизнесмен.

В то же время он напоминает, что именно предприниматели «генерят» деньги для бюджета, а подобная практика по взысканию всей суммы недействительной сделки в бюджет станет разрушать бизнес. «Например, наша компания из месяца в месяц платит налоги. Но если, допустим, подкосят меня вот эти все судебные всякие штучки, я скажу: „Вы сами себе деньги зарабатывайте“ — и закрою компанию. И мы не будем больше платить 15 миллионов ежемесячно», — сетует Измайлов.

Директор ООО «Актанышский молочный комбинат» Дмитрий Кураш говорит, что у возглавляемого им предприятия масса контрагентов и бывает такое, что после какой-то сделки у ФНС возникают вопросы. «Покупаешь что-то у фирмы, а потом нам говорят, что у этой компании разрыв производственной цепочки. Но иногда приходится с какими-то дальними организациями работать. Мы проверяем контрагентов по общедоступным базам — и там отображается, что с фирмой все окей. А потом получается, что фирма эта какая-то сомнительная. Но как мне это узнать? Мне что, лететь в Архангельск, условно, или в Вологду? Это нереально! У нас просто нет таких возможностей для проверки, какими располагают контролирующие органы!» — говорит директор предприятия.

Проблема в том, что на сегодняшний день нет гарантированного механизма защиты бизнеса от недобросовестных участников. «Даже если контрагент пришлет мне фотографию своего производства, откуда я буду знать, что это именно там? — удивляется Кураш. — Купили мы, например, какую-то упаковку у фирмы, у которой по отчетности все хорошо. Но потом выясняется, что они такие-сякие, у них разрыв цепочки, нелогичный объем сырья или еще что-то там».

«Мы всегда ФНС задавали один вопрос: дайте в открытый доступ список неблагонадежных контрагентов. Создайте единую государственную базу, платную или бесплатную — неважно. Чтобы я мог ввести ИНН организации, с которой намерен заключить договор, а там отобразилось, все ли в порядке с этой компанией или уже есть какие-то проблемы. Или пусть ФНС предоставляет услуги: если у меня какие-то есть сомнения по контрагенту, я мог бы туда обратиться и мне бы дали справку — платно или бесплатно», — предлагает Кураш.

Совладелец «Аркодима» Барахтин вспоминает, что один раз налоговая предъявила им претензию за то, что компания якобы совершила сделку с целью уменьшения налогооблагаемой базы. «Они показывают компанию, с которой мы работали не один раз. Но эта фирма просто закрылась. А как мы можем прогнозировать, закроются они или не закроются? И как мы вообще можем проверить, платят они налоги или не платят?» — недоумевает предприниматель.

«Вот приходит некий человек, даже предлагает поставить что-то, например гравицапу, с постоплатой. То есть мы не несем никаких рисков. Он делает поставку, мы перечисляем деньги на те реквизиты, которые он предоставил. Но я-то не знаю, что он за реквизиты мне дает! Может, это фирма-однодневка? Он деньги получил, товар нам принес, мы рады. А нам потом через год-два или через сколько-то прилетает вот такая хренотень. А как мы можем проверить? Нам товар принесли, мы деньги заплатили, и вот попробуй потом докажи», — добавляет Барахтин.

Заместитель председателя ТПП РТ по экономическим вопросам Сергей Карпухин сообщил, что еще не сталкивался с практикой взыскания всей суммы сделки по ст. 169 ГК РФ и если она есть, то пока не столь обширна. «Если прокуратуре в каком-то конкретном споре удалось доказать, что стороны действовали умышленно с целью уклонения от уплаты налогов, то, я думаю, у них нашлись какие-то аргументы доказать недействительность сделок и воспользоваться последствиями», — рассуждает он. Но пока случаи, когда предприниматели целенаправленно идут на нарушение законодательства, единичные.

Комментарии 53

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.