«Если бы мы подходили к этому вопросу формально, то объекты с задержкой на 6 месяцев уже попадают в категорию обманутых дольщиков. Но мы, действительно понимая тяжелую ситуацию, разрешили переносить срок ввода», — заявил в интервью «Ведомостям» вице-премьер РФ Марат Хуснуллин. По его словам, четверть компаний в России находятся в зоне риска и могут обанкротиться, если положение останется на том же уровне. Речь о высокой ключевой ставке, которая делает покупку квартиры для большинства жителей страны неподъемной. О том, есть ли риски у застройщиков из Татарстана, — в материале «БИЗНЕС Online».

Марат Хуснуллин: «Срок ввода 19 процентов проектов уже перенесен. Если бы мы подходили к этому вопросу формально, то объекты с задержкой на 6 месяцев уже попадают в категорию обманутых дольщиков»

Марат Хуснуллин: «Срок ввода 19 процентов проектов уже перенесен. Если бы мы подходили к этому вопросу формально, то объекты с задержкой на 6 месяцев уже попадают в категорию обманутых дольщиков»

Рыночная ипотека перестала существовать, а каждый пятый девелопер России в зоне риска из-за переноса сроков ввода домов

Ситуация на рынке недвижимости сложная — продажи падают на фоне отмены массовой льготной ипотеки под 8% в прошлом году, за этим идет рост стоимости банковского финансирования для застройщиков. Все это привело к тому, что порядка 20% девелоперов по России находятся на грани банкротства. Об этом в интервью «Ведомостям» заявил вице-премьер РФ Марат Хуснуллин.

Риски есть примерно у 20 процентов застройщиков. Почему я называю именно эту цифру? Срок ввода 19 процентов проектов уже перенесен. Если бы мы подходили к этому вопросу формально, то объекты с задержкой на 6 месяцев уже попадают в категорию обманутых дольщиков.

«Но мы, действительно понимая тяжелую ситуацию, разрешили переносить срок ввода. Эти 19 процентов девелоперов находятся в зоне риска, но это не значит, что они обязательно обанкротятся — они могут и достроить», — сказал вице-премьер.

Если пустить ситуацию, как говорится, на самотек, можно привести рынок к результату в 30% компаний с риском банкротства, уверяет Хуснуллин. В этой трагедии отрасли виновата высокая ключевая ставка и отсутствие притока денег в строительную сферу. Еще полгода — и все посыплется, дал понять вице-премьер. «И мы этого очень сильно опасаемся, — продолжил он. — Каждого застройщика мы с губернаторами сейчас мониторим: у кого объективно сроки сдвинулись, у кого субъективная причина».

Кроме того, он отметил, что рыночная ипотека в России почти перестала существовать как класс — и с этим страна столкнулась впервые. «Если раньше доля льготной ипотеки была 20–30 процентов, а 70 процентов — рыночной, то теперь 80 процентов — льготная и 20 процентов — рыночная. Такого не было никогда за всю историю ипотеки, — сказал Хуснуллин. — И конечно, если бы мы не стали поддерживать льготные программы со стороны бюджета, то рынок бы схлопнулся и мы бы понесли просто гигантские потери. Но нам удалось удержать ситуацию».

Также Хуснуллин отметил, что тот триллион рублей, что заложен на компенсации банкам по льготной ипотеке, тоже своего рода вложения в экономику. «У нас заложено [на ипотеку] больше 1 триллиона рублей бюджетных средств, которые уходят в банки. А банки у нас преимущественно государственные, потому эти деньги не потеряны для экономики страны. И это тоже мера поддержки финансового сектора», — заявил он.

Прокомментировал Хуснуллин и постоянные разговоры о пузыре, надувшемся на фоне ипотеки на рынке недвижимости. Но параллели с американским ипотечным кризисом неуместны — в России совершенно другая ситуация и просрочка по ипотеке всего 0,7% (для сравнения: по автокредитам более 6%, а по потребкредитам — 10–20%). «Нас все время пугают этим пузырем. Банкиры, к примеру, очень любят об этом говорить: мол, нельзя сейчас ипотеку развивать, потому что это приведет к появлению пузыря, — рассказал Хуснуллин. — Только все забыли, что в Америке кредиты давали практически любому человеку и с нулевым первоначальным взносом. У нас на сегодняшний день минимальный первоначальный взнос 20 процентов, и если у человека 80 процентов доходов уходит на кредиты, то он ипотеку получить не может». И привел пример Госжилфонда при раисе Татарстана: фонд существует 25 лет, дает жилье по соципотеке даже тем, кто не подходит под выдачу ипотеки по банковским стандартам. Но люди платят, потому что они получили квартиру, а невозвратность там менее 1%. «Есть еще один очень серьезный фактор: когда у человека есть ипотека, это заставляет его работать больше», — пояснил Хуснуллин.

«Сказать, что в Татарстане критичная ситуация или есть обманутые дольщики, я не готов»

В Татарстане ситуация тоже вынуждает власти держать руку на пульсе. Хотя в последнее время отдельных штабов с девелоперами и не собирали, а это отчасти сигнал об относительном благополучии. «У нас же как? Если есть реальные риски — начинают всех трясти, вникать, контролировать, решать возможные проблемы», — пояснил один из собеседников «БИЗНЕС Online».

Тем не менее министр строительства, архитектуры и ЖКХ РТ Марат Айзатуллин на недавнем брифинге в честь Дня строительства заявил, что в Татарстане зафиксировано и двукратное падение выдачи ипотеки на первичном рынке. За первое полугодие текущего года ее объем достиг почти 50 млрд, тогда как за аналогичный период 2024-го было 106 миллиардов. «Ситуация хуже, чем в прошлом году. <…> Видно, что у нас идет просадка из-за высокой ставки. Сегодня очень накладно приобретать жилье по ипотеке», — сказал министр.

Если пустить ситуацию, как говорится, на самотек, можно привести рынок к результату в 30% компаний с риском банкротства, уверяет Хуснуллин. В этой трагедии отрасли виновата высокая ключевая ставка и отсутствие притока денег в строительную сферу

Если пустить ситуацию, как говорится, на самотек, можно привести рынок к результату в 30% компаний с риском банкротства, уверяет Хуснуллин. В этой трагедии отрасли виновата высокая ключевая ставка и отсутствие притока денег в строительную сферу

Ситуация с высокой ключевой ставкой, кроме того, приводит к тому, что у застройщиков фиксируются просроченные задолженности по кредитам, однако «опасных объектов» в ведомстве пока не видят. «Сказать, что у нас критичная [ситуация] или есть обманутые дольщики, я не готов. Ситуация непростая, но она пока контролируемая», — резюмировал Айзатуллин.

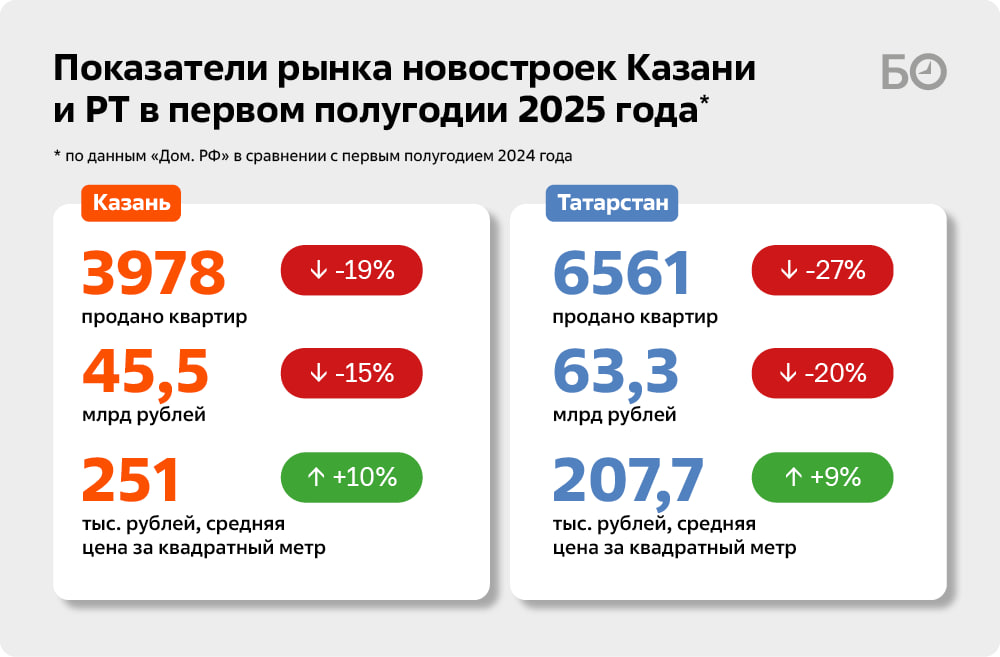

Отметим, что в целом по Татарстану строится почти 3,6 млн кв. м многоквартирного жилья — это абсолютный рекорд за все время наблюдения. При этом распроданность домов, сдающихся в 2025 году, превышает 60%, а глубина продаж домов, которые должны быть сданы в 2026-м, — почти треть. Но продажи действительно замедляются. За полгода в Татарстане (с учетом Казани) зарегистрировано 6,5 тыс. сделок с новостройками, что на 27% ниже первого полугодия прошлого года. А в Казани было около 4 тыс. сделок, это минус 19%. Девелоперы не досчитались 15 млрд рублей. А рост их долгов перед банками уже влияет на рост средней процентной ставки по кредиту на строительство.

Конечно, все это влияет на экономику застройщиков: они сводят концы с концами, но это тормозит развитие — покупку земли под будущие стройки, подготовку проектов и т. д.

Сдвиг сроков вправо: кто засветился в публичном пространстве?

Как говорят собеседники «БИЗНЕС Online», девелоперы сейчас легко идут на перенос сроков сдачи домов, вплоть до получения нового разрешения на строительство. Если раньше в случае сдвига сроков вправо у дольщиков была возможность вчинить застройщику иск и неустойку, то сейчас вот уже два года как действует мораторий на подобные иски. Поэтому застройщикам ничего не грозит.

Собеседники «БИЗНЕС Online» из числа влиятельных в стройке персон говорили, что сейчас практически все девелоперы сдвигают эти сроки вправо. Но в публичном пространстве каких-то скандалов, связанных с этим, особо нет. Возмущались разве что дольщики ПИКа, которые писали и в редакцию «БИЗНЕС Online». Первый звоночек прозвучал в феврале — тогда дольщики жаловались, что девелопер планировал сдать квартиры в одном из корпусов в ноябре 2024 года, однако покупателям предложили прийти за ключами в марте 2025-го. В компании оперативно отреагировали и пояснили, что «Нокса парк» — это первый проект девелопера в Казани. По этой причине компания хочет, чтобы клиент получил продукт, соответствующий всем внутренним стандартам, — и время потребовалось на доработки. Во второй раз дольщики пожаловались в июле этого года — в компании пояснили, что сроки сдвинулись на фоне смены подрядчика. При этом отметим, что корпуса этого проекта практически полностью распроданы — это видно на сайте единой информационной системы жилищного строительства. Т. е. в данном случае нельзя сказать, что девелопер переносит срок на фоне плохих продаж и желания растянуть сроки проектного финансирования, чтобы достроить объекты.

Также испытывали проблемы дольщики в Набережных Челнах, где из-за найденных Госстройнадзором расхождений в проектной документации зависла сдача ЖК «Вивальди» у компании «Домкор». Однако в результате работы проектных институтов, экспертов, в том числе федерального уровня под контролем министра строительства РФ Ирека Файзуллина, дом все же сдается в эксплуатацию. Кроме того, есть сложности у «Профита» — перенос сроков в ЖК «Новое побережье» вызвал интерес главы следственного комитета России Александра Бастрыкина.

Так что собственно перенос сроков сдачи домов вправо мало что означает. Устранение строительных недостатков, ошибки смежников, смена подрядчика, желание продать квартиры в еще строящемся доме, а не в уже сданном — причин этому может быть масса. У дольщиков в принципе нет повода для беспокойства насчет того, что дом не достроят, а деньги пропадут. На это и придуман механизм эскроу, защищающий вложения на сумму до 10 млн рублей.

«У нас же в 214-м федеральном законе все досконально прописано, — пояснил в разговоре с „БИЗНЕС Online“ владелец компании „Бриз“ Андрей Беляков. — Там есть все варианты этих рисков. Но если у вас эскроу-счет, то банк в любом случае за застройщика достроит либо выплатит сумму с эскроу-счета».

«Да, у всех свежи воспоминания о временах, когда переносы означали высокий риск стать обманутым дольщиком, но сегодня архитектура эскроу и жесткий контроль существенно снизили системные риски»

«Да, у всех свежи воспоминания о временах, когда переносы означали высокий риск стать обманутым дольщиком, но сегодня архитектура эскроу и жесткий контроль существенно снизили системные риски»

«В принципе, сегодня все начатые проекты в Татарстане должны быть достроены»

«БИЗНЕС Online» предложил экспертам и участникам рынка прокомментировать ситуацию.

Илья Вольфсон — депутат Госдумы РФ, член комитета по строительству и ЖКХ:

— Перенос сроков в нынешней экономической парадигме — это в первую очередь попытка застройщика сохранить финансовую устойчивость, а не сигнал о «заморозке» стройки: при двузначной ключевой ставке почти два года подряд и фактически безальтернативном банковском финансировании деньги для девелопера становятся очень дорогими, издержки растут, а для покупателей ипотека стала малодоступной. Продажи замедляются, эскроу-счета наполняются слабее, ставка по проектному кредиту автоматически ползет вверх. И девелопер рационально растягивает график, чтобы не загонять проект в еще более дорогой долг и дольше продавать по ДДУ, не неся налогов и «коммуналки» за непроданные метры после ввода.

Не стоит забывать и про санкционное влияние, это тоже оставило определенный отпечаток. Нередки были случаи, когда в проекты были вынуждены вносить существенные изменения, а это и сложная, объемная работа, и согласования, и перестройка процессов.

Да, у всех свежи воспоминания о временах, когда переносы означали высокий риск стать обманутым дольщиком, но сегодня архитектура эскроу и жесткий контроль существенно снизили системные риски: критично для покупателя, когда задержка переваливает за полгода и сдвигается срок передачи ключей, а не просто дата ввода. Это все время — и значительное. В принципе, сегодня все начатые проекты в Татарстане должны быть достроены — в республике довольно опытные компании, у которых все процессы давно выстроены. А вот смогут ли начать новые — это уже вопрос.

При этом отрасль все равно несет риски, главный из них — потеря доверия: для дольщика 3–4 месяца неприятны, но терпимы; больше полугода — это лишняя аренда, двойные платежи и эмоциональное выгорание. Для государства — срыв темпов нацпроектов и рост социального напряжения. Для самого девелопера — удорожание проекта, репутационные потери и заморозка оборотного капитала. Это все неприятно, но лучше так, чем банкротства и заморозка строек.

Пока ставка высока и банки остаются единственным шлюзом капитала, риск сдвигов будет жить с рынком. Перспектива стабилизации очевидна: или удешевление денег, или диверсификация источников, или гибкие механизмы финансирования стройки, привязка ставок к фактическому прогрессу работ, плюс решения по кадрам и логистике. Тогда перенос снова станет исключением, а не встроенным резервом графика.

Андрей Савельев — гендиректор «НЛБ-Недвижимости»:

— Не слышал, чтобы у кого-то из местных девелоперов были настолько серьезные проблемы, [на которые намекает Марат Шакиржанович]. Все-таки наши казанские застройщики чувствуют себя более-менее хорошо. Несмотря на кризис и небольшое количество сделок, квартиры все равно продаются. Нельзя сказать, что у какого-то из застройщиков вообще нет сделок.

Как можно определить рискующего застройщика? Есть достаточно много факторов. Основной — когда остановилась стройка. Это самый видимый фактор. А второй момент, который должен настораживать, — когда застройщик начинает продавать квартиры с большими скидками, это не бывает случайно.

Комментарии 45

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.