Только за 2025-й в Татарстане было подано 16 тыс. заявлений от тех, кто хочет объявить себя банкротом, — грустный антирекорд региона. Особенно активно идут в процедуру молодые люди — погорели на ставках или залезли в микрозаймы, «чтобы угостить девушку чизкейком». Многие верят «раздолжнителям», обещающим беззаботную жизнь после процедуры. Популярность набирают схемы а-ля «набрать кредиты и обанкротиться», но юристы предупреждают: в новых реалиях эти финты могут обернуться против самих должников. О том, как новые законопроекты пытаются остановить вал несостоятельности и сколько придется заплатить должнику, чтобы «задышать полной грудью», — в материале «БИЗНЕС Online».

от населения поступило 16,3 тыс. заявлений о банкротстве, что составляет 96% от общего числа дел о несостоятельности") В 2025 году в Арбитражный суд Татарстана (АС РТ) от населения поступило 16,3 тыс. заявлений о банкротстве, что составляет 96% от общего числа дел о несостоятельности

В 2025 году в Арбитражный суд Татарстана (АС РТ) от населения поступило 16,3 тыс. заявлений о банкротстве, что составляет 96% от общего числа дел о несостоятельности

Растет количество банкротов и их «качество»

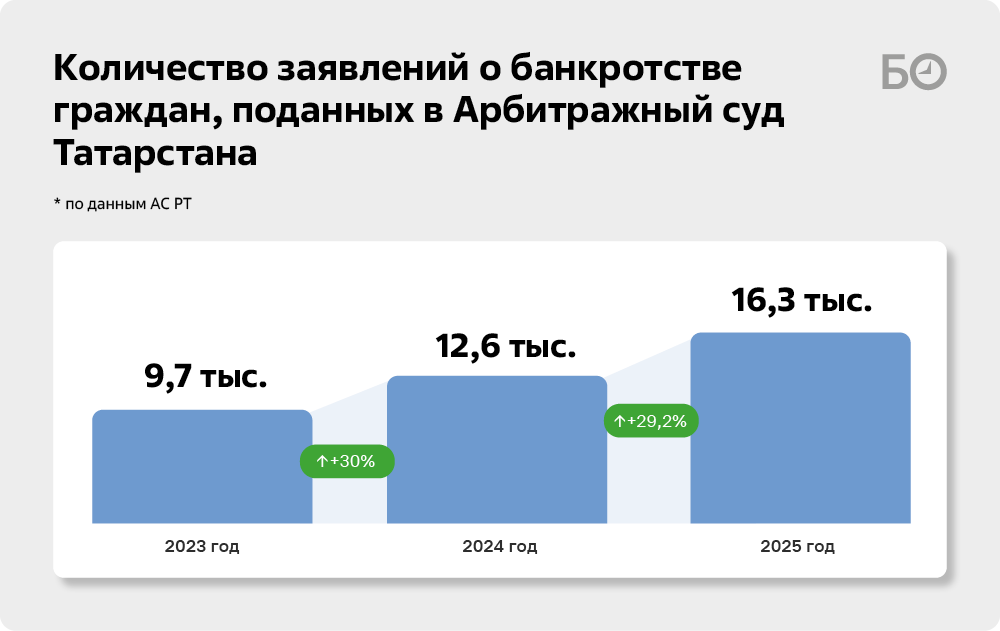

Ежегодно банкротами в Татарстане становятся десятки тысяч людей — количество должников, самостоятельно признавших себя несостоятельными, растет кратно. В 2025 году в Арбитражный суд республики (АС РТ) от населения поступило 16,3 тыс. заявлений о банкротстве, что составляет 96% от общего числа дел о несостоятельности, — это новый антирекорд. Рост по сравнению с 2024-м составил 29,2%, сообщил председатель АС РТ Виталий Гильмутдинов на совещании по итогам работы за 2025 год.

Но и в 2024-м этот показатель бил все негативные рекорды. Тогда от граждан поступило 12,6 тыс. заявлений (92,8% от общего числа банкротных дел). В 2023 году было подано только 9,7 тыс. заявлений от населения. Выходит, что число граждан-банкротов растет лавинообразно — почти на 30% каждый год.

Данные сопоставимы с представленными порталом «Федресурс» (ЕФРСБ), который фиксирует количество уже введенных судами процедур реализации имущества в отношении физлиц и ИП. Так, по данным ресурса, в 2024 году в Татарстане запустили 11,6 тыс. процедур реализации имущества должника, а в 2025-м эта цифра достигла 14,6 тыс. — рост составил 25,5%.

Такие цифры соответствуют общероссийской тенденции. В 2024-м по всей стране было введено 431,9 тыс. процедур реализации имущества должников-граждан, а в 2025-м — уже 568 тыс. (рост — 31,5%). Также отметим, что количество процедур банкротства граждан Татарстана занимает 5% от всех процедур несостоятельности страны. На Москву и Московскую область приходится 18% от общего числа, на Санкт-Петербург и Ленинградскую область — 12%, на Краснодарский край — 7%.

По итогам 2025 года банкротами в судебном порядке признали почти 568 тыс. россиян, следует из данных «Федресурса». Еще 61,3 тыс. граждан получили статус финансово несостоятельных по внесудебной процедуре.

С момента запуска института банкротства физических лиц в 2015-м общее число таких случаев превысило 2,22 миллиона. Темпы роста за последние три года составляют 20–30% ежегодно.

В 2025-м уровень удовлетворения требований кредиторов в делах о банкротстве физических лиц составил около 6,7%. В большинстве процедур у должника отсутствует имущество, пригодное для расчетов с кредиторами. При этом слегка вырос процент дел, где гражданина не освободили от долгов, — 1,2% (вместо 1,1% в 2024-м).

В отчетный период в подавляющем большинстве случаев (97,3%) о своем банкротстве должники заявляли сами, 2,1% заявлений поступило от кредиторов, еще 0,6% — от налоговой.

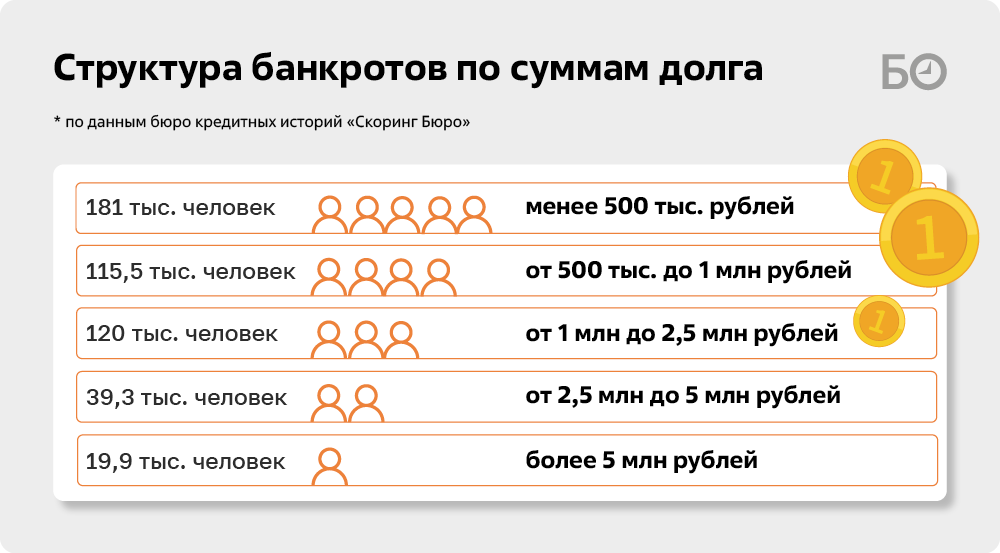

Стоит отметить, что совместно с трендом на увеличение количества банкротов-«физиков» растет и их «качество». Так, в феврале 2026-го был зафиксирован рост числа «состоятельных» банкротов — это граждане с долгами более 5 млн рублей. По данным «Скоринг Бюро», за прошлый год их стало вдвое больше — показатель достиг почти 20 тыс. человек. Но все же большинство россиян, признанных банкротами, имеют сумму задолженности менее 500 тыс. рублей (181,9 тыс. человек).

По данным бюро кредитных историй «Скоринг Бюро»:

- у 181,9 тыс. банкротов долг не превышает 500 тыс. рублей;

- у 115,5 тыс. — от 500 тыс. до 1 млн рублей;

- у 120 тыс. — от 1 млн до 2,5 млн рублей;

- у 39,3 тыс. — от 2,5 млн до 5 млн рублей.

«Состоятельных» банкротов (сумма долга более 5 млн рублей) — 19,9 тыс. человек.

Средний размер долга российских банкротов на момент начала процедуры — 2,3 млн рублей, а средний срок накопления задолженности до подачи заявления — 3,2 года, сообщил на пресс-конференции замминистра юстиции Татарстана Максим Боровков, ранее занимавший должность председателя АС РТ.

В структуре долгов преобладают потребительские кредиты (42%), ипотека (28%) и долги по кредитным картам (17%). Средний возраст банкрота в России составляет 45 лет, 58% банкротов — мужчины, а 42% — женщины. 70% от числа всех банкротов имеют хотя бы одного иждивенца.

«Схематоз» или законный механизм для жизни с чистого листа?

Сам институт несостоятельности физлица в октябре прошлого года отпраздновал 10-летие — 1 октября 2015-го в закон о несостоятельности (банкротстве) вошли положения, регулирующие порядок такой процедуры для граждан.

Минимальный порог долга, с которым кредитор может инициировать банкротство гражданина, — 500 тыс. рублей. Причем он должен выждать время — как минимум три месяца просрочки. Если же должник желает объявить себя банкротом сам (а чаще всего так и происходит), то сумма долга значения не имеет. О своем банкротстве должник должен уведомить всех путем размещения сообщения в ЕФРСБ.

В своем заявлении должник перечисляет всех своих кредиторов, указывает сумму долгов перед ними и описывает свое имущественное состояние, которое должно прямо указывать на то, что он неплатежеспособен. Также в заявлении гражданин указывает саморегулируемую организацию (СРО), из числа которой должен быть выбран арбитражный управляющий, который впоследствии будет вести процедуру — формировать реестр, продавать имущество должника (если есть) и т. д. При назначении его на процедуру он получает статус «финансовый управляющий».

Управляющий должен быть независимым звеном между должником и кредиторами — следить, чтобы кредиторы не перегнули палку, пытаясь взыскать каждую копейку, и за тем, чтобы должник не сокрыл имущество, подлежащее реализации, и т. п.

После признания гражданина банкротом все его имущество (за исключением единственного жилья и личных вещей) продается с торгов, а вырученные средства распределяются между кредиторами. Все долги, которые вернуть не удалось, списываются.

Официальный статус банкрота сохраняется в течение пяти лет. Гражданин обязан сообщать о своем статусе при обращении за кредитом, а также при приобретении товаров, предусматривающих рассрочку или отсрочку платежа. Статус банкрота предполагает и запрет на занятие предпринимательской деятельностью.

В правовых актах подчеркивается, что основная цель института банкротства физических лиц — социальная реабилитация добросовестного гражданина, он получает возможность заново выстроить экономические отношения, законно освободиться от непосильных для него обязательств.

Отказать гражданину в списании задолженности могут: 1) с целью защиты других социально значимых ценностей (право на получение алиментов, на возмещение вреда, причиненного жизни или здоровью, и др.); 2) с целью недопущения злоупотреблений со стороны гражданина. Проще говоря, в тех случаях, когда он намеренно набрал кредиты с целью последующего банкротства.

К слову, из 11,9 тыс. татарстанцев, в отношении которых была завершена процедура реализации имущества, 98,9% были освобождены от дальнейшего исполнения своих обязательств, что, по мнению Гильмутдинова, говорит о достижении социально-реабилитационной цели банкротства. Однако есть и случаи злоупотреблений.

Насколько распространена схема «набрать кредиты и обанкротиться»? По словам наших собеседников, она популярна, но до реализации доходит далеко не всегда.

«Людям советовали набрать в кредит долгов на пару миллионов, а потом все списать, главное — платите три месяца. Такие схемы сейчас на раз-два прикрывают и суды, и банки, и другие кредиторы — все стало прозрачно», — рассказывает юрист в сфере банкротства Мария Кирсанова. «Если гражданин, предприниматель или юрлицо взяли кредит, совершили пару платежей и потом решили: мол, все, хватит, пойду на банкротство, то это просто-напросто мошенническая схема. Правоохранительные органы уже начали возбуждать уголовные дела по факту мошенничества и преднамеренного банкротства. Думаю, что таких дел станет еще больше, потому что в 2025 году люди массово велись на уловки серых схем. Полагаю, что некоторые юристы сами предлагали эти схемы», — говорит она.

Основная цель института банкротства физических лиц — социальная реабилитация добросовестного гражданина, он получает возможность заново выстроить экономические отношения, законно освободиться от непосильных для него обязательств

Основная цель института банкротства физических лиц — социальная реабилитация добросовестного гражданина, он получает возможность заново выстроить экономические отношения, законно освободиться от непосильных для него обязательств

Желающих нажиться на деньгах кредиторов немало. «Мне звонят люди, которые уже подготовлены: они прошли несколько консультаций в разных банкротных фирмах и полагают, что нужно внести три платежа по кредитам, прежде чем подавать заявление, чтобы создать видимость, что они пытались платить, но не вышло. Они так прямо и говорят: „Я три платежа внес“, — и, к сожалению, не понимают, что эти „три платежа“ уже не работают. И банки, и суды тщательно отслеживают это, — рассказал другой юрист в сфере банкротства. — Правильные юристы с такими не связываются — не хотят потом проблем в суде».

Некоторые пытаются использовать еще более «гениальные» способы — взять ипотеку, перестать платить и обанкротиться. «Когда объясняешь, что с ипотечным жильем это не сработает (пока кредит не погашен, квартира в залоге у банка и при банкротстве будет реализована), искренне удивляются: „А я думал, что можно долг по ипотеке списать, а квартира у меня останется“», — говорят наши спикеры.

«Судом такие финты будут расценены как недобросовестные действия должника: квартиру суд может лишить исполнительского иммунитета (правило о том, что единственное имущество подлежит сохранению, — прим. ред.), а долги не списать. Институт банкротства в какой-то момент извратился — и это факт, с которым нужно работать», — констатируют источники издания.

Спикеры отмечают, что в последнее время формируется законодательная и судебная практика, нацеленная на борьбу с такими схемами. «Верховный суд России формирует практику отказа в освобождении от долгов в тех ситуациях, когда человек в один день набрал несколько кредитов и практически сразу прекратил платить. Это верный подход — суды оценивают добросовестность поведения должника при принятии на себя обязательств. Банкротство — это институт для людей в реальной трудной ситуации, а не инструмент для тех, кто изначально не собирался возвращать деньги. Провернуть такое становится все сложнее — и это хорошо», — комментирует арбитражный управляющий Евгений Дун.

Должнику предлагают «спасти» имущество — допустим, автомобиль. Для этого оформляется фиктивный договор займа со знакомым, машина передается в залог, затем через суд общей юрисдикции заключается мировое соглашение, транспортное средство уходит как отступное. На бумаге все выглядит чисто

Должнику предлагают «спасти» имущество — допустим, автомобиль. Для этого оформляется фиктивный договор займа со знакомым, машина передается в залог, затем через суд общей юрисдикции заключается мировое соглашение, транспортное средство уходит как отступное. На бумаге все выглядит чисто

«На приеме сидит продажник, который говорит, что у должника «начнется новая жизнь», он «задышит полной грудью»

Нередко людей с правильного пути сбивают псевдоюристы, обещающие легкое избавление от долгов. Порой такие «специалисты» обманывают и самих должников: предлагают нерабочие (а главное, незаконные!) схемы по сокрытию имущества, а после получения денег банально «растворяются за горизонтом». «Как арбитражный управляющий я регулярно с таким сталкиваюсь — ко мне за консультацией обращаются должники, которые воспользовались услугами недобросовестных исполнителей, а теперь в процедуре, инициированной такой компанией, у них оспаривается сделка по выводу имущества», — рассказывает Дун.

Например, должнику предлагают «спасти» имущество — допустим, автомобиль. Для этого оформляется фиктивный договор займа со знакомым, машина передается в залог, затем через суд общей юрисдикции заключается мировое соглашение, транспортное средство уходит как отступное. На бумаге все выглядит чисто.

«Ко мне за консультацией как раз обратился такой должник. Ему посоветовали перед банкротством оформить договор займа с товарищем на сумму свыше миллиона рублей и заложить автомобиль. Потом через суд общей юрисдикции утвердили мировое соглашение, по которому машина ушла как отступное. Финансовый управляющий в банкротстве этого должника пошел сделку оспаривать. Суд проверил справки 2-НДФЛ займодавца — и выяснилось, что у того просто не было финансовой возможности выдать такой заем: официальный доход был слишком низким. Более того, должник продолжал пользоваться этим транспортным средством и после его „передачи“ — он оставался вписан в полис ОСАГО. Три судебные инстанции признали сделки недействительными, автомобиль вернули в конкурсную массу для дальнейшей продажи», — рассказал собеседник.

Часто такие конторы агрессивно зазывают граждан в процедуру банкротства. Этим промышляют юрфирмы-«раздолжнители», которые заточены на потоковое ведение банкротных процедур. «У них средний чек существенно ниже рыночного, и они очень много средств вкладывают в рекламу. В штате у них одни продажники, эсэмэмщики, пиарщики. Главное — продать услугу. Что будет дальше, мало кого волнует. Когда в отношении клиента возбуждается процедура банкротства, там и трубки могут перестать брать, а человек уже „в заложниках“. Позднее, когда негативные отзывы о такой компании выходят на публику, они просто меняют название и двигаются дальше», — рассказывают эксперты.

«Раньше очень часто врали, что помогут сохранить ипотечное имущество. Прямо загоняли бабушек с ипотеками в процедуры, обещали, что спишут долги, а в итоге недвижимость продавалась, люди оставались на улице»

«Раньше очень часто врали, что помогут сохранить ипотечное имущество. Прямо загоняли бабушек с ипотеками в процедуры, обещали, что спишут долги, а в итоге недвижимость продавалась, люди оставались на улице»

Такие «раздолжнители» есть почти во всех городах России, распознать их несложно: именно от них поступают те самые звонки, где робот сообщает о «госпрограмме по списанию долгов». Работают они обычно в связке с арбитражниками-номиналами (те, у кого есть статус арбитражного управляющего, но они не осуществляют деятельность самостоятельно, разрешают пользоваться своим статусом группе юристов). Берутся только за типовые процедуры с «пустыми» должниками (у которых нет имущества), но даже в таких процедурах умудряются накосячить: забрасывают свои обязанности, дело затягивается до двух-трех лет (при нормальном сроке в полгода-год), и все это время должник живет в неведении о том, что там с его процедурой, идет ли она вообще (поскольку ему перестают отвечать).

«Они что только не обещают своим клиентам! Раньше очень часто врали, что помогут сохранить ипотечное имущество. Прямо загоняли бабушек с ипотеками в процедуры, обещали, что спишут долги, а в итоге недвижимость продавалась, люди оставались на улице. Мне поступали звонки: „Помогите, что нам делать?“ А там уже ничего в запущенной процедуре не сделаешь», — рассказал один из банкротных юристов. Здесь стоит отметить, что на сегодня сохранить ипотечное жилье и списать остальные долги в процедуре банкротства стало возможно, главное — заключить мировое соглашение с ипотечным кредитором (и продолжать платить только по ипотеке).

Также рекламы таких фирм предполагают «гарантию стопроцентного списания долгов» и обещание вернуть деньги, если долг не будет списан. Во-первых, гарантировать списание не может ни один юрист, а во-вторых, деньги вам тоже, скорее всего, никто не вернет. Зачастую условия о возврате средств при неудаче в договоре с клиентом прописываются примерно так: «Мы вернем вам денежные средства при несписании долга, за исключением случаев, когда задолженность не списана судом на основании пунктов 3–6 статьи 213.28 закона о банкротстве». Разумеется, эти положения закона включают в себя все случаи, когда долг не может быть списан, и пункт о возврате денег на самом деле пустой.

В прошлом году целую контору таких «схематозников» как раз прикрыли в Татарстане. УБЭП по РТ обнаружило в Набережных Челнах юридическую фирму «Юртрейд», которая зарабатывала на кредитах

В прошлом году целую контору таких «схематозников» как раз прикрыли в Татарстане. УБЭП по РТ обнаружило в Набережных Челнах юридическую фирму «Юртрейд», которая зарабатывала на кредитах

Еще более банальный пример — обещают вернуть деньги, «если суд не признает вас банкротом». Соль в том, что суд, вероятнее всего, признает должника банкротом, но необязательно спишет долги. Например, гражданин по своему имущественному состоянию признан банкротом, но задолженность по алиментам никто с него не снимет.

«Мне сложно конкурировать с такими сетевыми фирмами, потому что я ничего не обещаю потенциальному клиенту и вообще избирателен к тем, кто ко мне приходит: мне нужен „партнер“ как минимум на полгода, адекватный человек, который не пойдет оформлять новые займы или еще чем-то таким заниматься. Мне нужен результат, быстренько с ним завершиться — и все, а у этих штампующих другой подход», — сетует спикер. Мол, такие дельцы очень часто ведут психологическую обработку должников: обещают, что у тех «начнется новая жизнь», что они «задышат полной грудью».

В прошлом году целую контору таких «схематозников» как раз прикрыли в Татарстане. УБЭП по РТ обнаружило в Набережных Челнах юридическую фирму «Юртрейд», которая зарабатывала на кредитах. Схема была достаточно простой: юристы помогали ипэшникам брать многомиллионные займы, а затем вели их банкротиться, забирая за свои услуги нескромный гонорар — до 50% от суммы кредита. Схема действовала несколько лет, причем и в других регионах, но только в республике смогли увидеть в действиях «юристов» преступный умысел, возбудив уникальное и прецедентное для всей России уголовное дело.

«Из каждого утюга звучало о том, что можно избавиться от долгов»

Нельзя сказать, что законодатель не в курсе данной проблемы и бездействует. Например, с 1 января этого года при рекламе банкротства необходимо сообщать о его последствиях. В рекламе должны содержаться слова: «Банкротство влечет негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Предварительно обратитесь к своему кредитору и в многофункциональный центр (МФЦ)». Определены требования к демонстрации данного сообщения (продолжительности его звучания и площади размещения). Ответственность за нарушение этих требований несет рекламораспространитель.

Кроме того, предусматривается, что реклама услуг, связанных с процедурой банкротства, не должна содержать гарантии или обещания освобождения гражданина от денежных обязательств, призыв не исполнять денежные обязательства и ряд иной информации.

«С 2024-го очень активно запустилась маркетинговая кампания касательно процедуры банкротства. Из каждого утюга звучало о том, что можно избавиться от долгов „со стопроцентной гарантией успеха“. Законодатель абсолютно обоснованно запретил давать в рекламных кампаниях какие-то гарантии и призывать к активным действиям. Это правильный сценарий развития событий, потому что рекламы банкротства сейчас чересчур много, обычному человеку очень тяжело выбрать хорошего юриста, который действительно сможет ему помочь, а не просто обещать что-то на словах», — считает Кирсанова.

«Что касается нового закона о рекламе банкротства, это шаг в правильном направлении, — уверен Дун. — Когда человек повсюду слышит: „Спишем долги легко и законно“, — у него формируется ощущение, что банкротство — простая процедура без последствий. Обязательное предупреждение о негативных последствиях и запрет гарантировать списание долгов — это, конечно, правильно, однако речь идет о мере косвенного воздействия». Управляющий отмечает, что только благодаря этому псевдоконсультанты полностью с рынка не уйдут — не имея возможности громко рекламировать себя, они сосредоточатся на адресной работе с должниками, обещая при личном контакте все то, что теперь запрещено рекламировать публично.

К крупным юрфирмам, занимающимся потоковым ведением процедур банкротства физлиц, эксперты относятся с осторожностью. Их порой трудно отличить от «раздолжнителей», грань между ними иногда очень тонка, но она есть

К крупным юрфирмам, занимающимся потоковым ведением процедур банкротства физлиц, эксперты относятся с осторожностью. Их порой трудно отличить от «раздолжнителей», грань между ними иногда очень тонка, но она есть

«Продавали мед, теперь банкротят граждан»

Перейдем к анализу рынка услуг по банкротству. Этот вид деятельности продолжает оставаться в числе перспективных ниш для частных предпринимателей.

«На практике многие бизнесмены, даже далекие от юриспруденции, организовывают дело именно в сфере банкротства. Стоит только нанять несколько юристов, что не составляет особого труда. Я знаю несколько таких случаев. В одном случае занимались стройкой, теперь банкротством физических лиц. В другом — продавали мед, теперь банкротят граждан. Поэтому с уверенностью можно сказать, что рынок банкротства потерял свою юридическую эксклюзивность, это имеет и негативную черту», — констатирует юрист Анастасия Андреева.

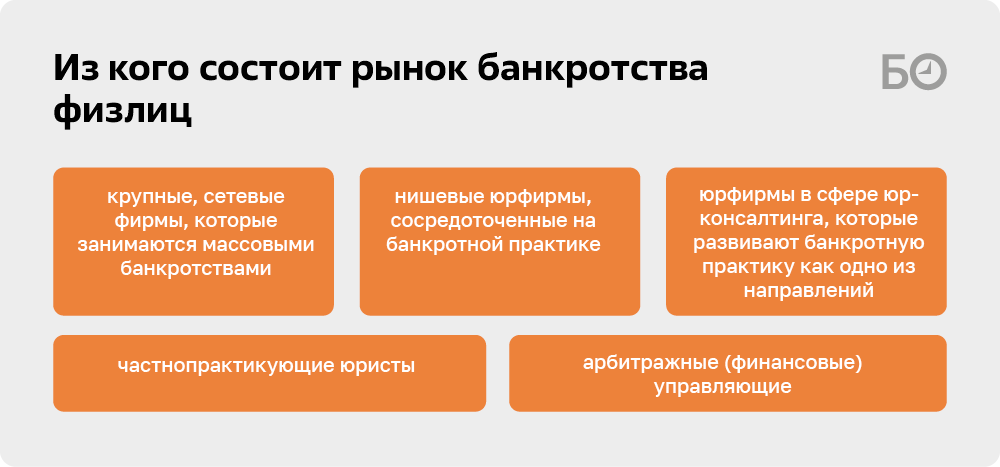

Рынок можно условно поделить на несколько уровней:

- крупные, сетевые фирмы, которые занимаются массовыми банкротствами;

- нишевые юрфирмы, сосредоточенные на банкротной практике;

- юрфирмы в сфере юрконсалтинга, которые развивают банкротную практику как одно из направлений;

- частнопрактикующие юристы;

- арбитражные (финансовые) управляющие (АУ).

К крупным юрфирмам, занимающимися потоковым ведением процедур банкротства физлиц, эксперты относятся с осторожностью. Их порой трудно отличить от «раздолжнителей», грань между ними иногда очень тонка, но она есть. Как минимум то, что заведомо на обман должника они не пойдут. К слабым местам таких фирм наши спикеры относят то, что они могут наобещать золотые горы, но на деле потом происходит иначе.

«Какова ответственность юриста, который допустил ошибку? Никакая. Вся ответственность на арбитражном управляющем, который назначается в деле. Если тот увидит, что нужно оспаривать сделку или у должника есть имущество, он имущество продаст, а сделку оспорит. Ему не нужны убытки и дисквалификация, и покрывать ошибку юриста, который что-то проглядел, управляющий не будет», — рассказывает Дун.

Второй слабый момент «массовиков» — подготовка к процедуре. Оценку имущественного положения они зачастую ведут лишь со слов должника, не прибегая к официальным запросам. А человек может забыть о давно оформленном на него гараже, об имуществе, зарегистрированном на супругу, о сделках, которые были совершены. Когда финансовый управляющий потом видит реальную картину, возникают «сюрпризы».

Отдельная проблема — номинальные арбитражные управляющие, которые фактически сами не ведут дело, а все спихивают на рядовых сотрудников и даже на телефонные звонки должников не отвечают. Срок «жизни» такого управляющего обычно недолгий: их часто дисквалифицируют, дела потом зависают. Впрочем, встречаются и добросовестные фирмы даже среди «массовиков».

Более надежным вариантом собеседники называют нишевые юрфирмы, сосредоточенные на банкротстве. К таким причисляют, например, правовой центр «Реформа» (учредитель — Рушания Карпова, директор — Ксения Илюкова). Он работает на рынке банкротств физлиц с 2015 года (в сфере несостоятельности юрлиц сотрудники компании ведут дела уже с 1997-го).

Хвалят и группу компаний «Ютрэйд» Рамиля Ризванова из Альметьевска (не путать с печально известной фирмой «Юртрейд»), филиал которой есть и в Казани. Зарегистрирована организация в 2011 году, в компании утверждают, что ведут успешную юрпрактику уже более 22 лет. Что касается банкротства физлиц, то сотни клиентов успешно списали свои долги.

Также наши спикеры назвали фирму под брендом «Союз юристов» (СОЮР.РФ), которая ранее была заточена исключительно на банкротство физлиц и носила название «Союз банкротных юристов». Сейчас она расширила юридическую практику, но сохранила сильную экспертизу в ведении процедур несостоятельности граждан (юрлицо — ООО «Право», руководит и владеет им Рафаэль Калимуллин).

К многопрофильным юрфирмам, где банкротство — это не «дополнительное направление», а очень сильная практика, традиционно причисляют компанию «Парадигма» Тимура Тагирова, Vilex Group Ильгиза Валеева и команду юриста Андреевой.

Нишевые банкротные фирмы подходят и рядовым, и некогда зажиточным гражданам, поскольку они занимаются и простыми процедурами, и теми, что осложнены оспариванием сделок, большим имущественным комплексом должника и пр. А многопрофильные юрфирмы редко берутся за обыкновенные дела — к ним имеет смысл обращаться при банкротстве руководителей крупных предприятий, где имеет место привлечение к субсидиарной ответственности и оспаривание сделок на крупные суммы.

Стоит отметить, что обе вышеуказанные категории находят себе клиентов по сарафанному радио и к активным маркетинговым кампаниям не прибегают. То же самое касается частнопрактикующих юристов и арбитражных управляющих. Отзывы клиентов, развитие личных соцсетей, рекомендации от рукопожатия к рукопожатию — все это создает свой пул клиентов.

Арбитражных (финансовых) управляющих мы также включили в структуру рынка из-за того, что они вправе предоставлять консультации должникам, планирующим подать заявление о банкротстве, а также зачастую работают в партнерстве с юристами частной практики и юрфирмами. Консультации у управляющих хороши тем, что они знают кухню изнутри, им проще оценить перспективу движения банкротного дела.

, оплату публикаций в ЕФРСБ, отправку корреспонденции и др. (примерно те же 25 тыс. рублей)") При входе в процедуру банкротства стоит учитывать расходы как на юриста, так и на саму процедуру: внесение депозита на оплату услуг финуправляющего (25 тыс. рублей), оплату публикаций в ЕФРСБ, отправку корреспонденции и др. (примерно те же 25 тыс. рублей)

При входе в процедуру банкротства стоит учитывать расходы как на юриста, так и на саму процедуру: внесение депозита на оплату услуг финуправляющего (25 тыс. рублей), оплату публикаций в ЕФРСБ, отправку корреспонденции и др. (примерно те же 25 тыс. рублей)

Почем банкротство для народа?

Но перейдем к ценам. Среднерыночная стоимость услуг — 200 тыс. рублей. У частнопрактикующих юристов стартовая цена начинается с 120 тыс. рублей под ключ. Что это значит? При входе в процедуру банкротства стоит учитывать расходы как на юриста, так и на саму процедуру: внесение депозита на оплату услуг финуправляющего (25 тыс. рублей), оплату публикаций в ЕФРСБ, отправку корреспонденции и др. (примерно те же 25 тыс. рублей). Все, что сверху, достается юристу.

«Во многих компаниях и у многих частных юристов ценник на банкротство зависит от суммы долга, наличия имущества, наличия оспариваемых сделок и иных обстоятельств, которые могут усложнить дело. Разумеется, брать в работу должника с долгом 20 миллионов рублей за цену в 100 тысяч рублей мало кто решится, ведь активность кредиторов в таком случае будет высокой. И напротив, при долге в 300 тысяч рублей вряд ли кто озвучит ценник в 200 тысяч рублей. Но и отказывать гражданину при таком долге вряд ли станут, поэтому сделают хорошую скидку на процедуру. Частные юристы либо мелкие компании, само собой, берут за услугу меньше. Средние компании — больше: от 150–200 тысяч рублей. В крупных компаниях ценник может достигать от 200 тысяч рублей и выше», — рассказывает представитель юрфирмы.

Что касается ранжирования цен за банкротство по объему долга, в одной крупной юрфирме, заточенной под несостоятельность граждан, даже предусмотрен целый прайс, где указано, что при долге до 500 тыс. рублей стоимость банкротства составит 140 тыс. рублей, до 700 тыс. рублей — 170 тыс. рублей, до 1 млн рублей — 190 тыс. рублей и т. д. Предусмотрена и оплата услуг в рассрочку (такую опцию предлагают почти все представители рынка), но стоимость в таком случае повышается. К примеру, если при долге до 2 млн рублей клиент единоразово оплатит за услугу 220 тыс. рублей, то при рассрочке на три месяца общая цена договора составит 225 тыс. рублей, на 6 месяцев — 230 тыс. рублей, на 9 месяцев — 240 тыс. рублей.

Более крупные юрфирмы в качестве адекватной стоимости оказания услуг процедуры банкротства физлица назвали 200–250 тыс. рублей под ключ. «Это при стандартном банкротстве. За сохранение ипотеки и заключение мирового соглашения по ней многие просят дополнительную оплату сверху. Часто сумма зависит от размера долга, от кредиторов (насколько они активные и „противные“ в процедуре) и еще от множества нюансов. Если предлагают существенно ниже, стоит задуматься о качестве. Мне присылали коммерческое предложение якобы от „обособленного подразделения“ одного известного в нашем регионе СРО — банкротство за 75 тысяч рублей. За такую сумму качественно вести процедуру невозможно. Освобождение от долгов не может стоить слишком дешево. Когда у человека несколько миллионов долга, заплатить 200–250 тысяч за процедуру — это адекватная и даже удачная цена», — рассказали собеседники.

Отметим, что в целом почти любая крупная юрфирма, специализирующаяся на гражданско-правовой практике (за исключением АНП ЗЕНИТ, где почти отсутствует B2С-формат), скорее всего, возьмется за ведение процедуры банкротства физлица, если дело крупное, многогранное, сложное и финансово привлекательное. По словам наших собеседников, цены за сопровождение сложных проектов по ведению процедуры банкротства гражданина в топовых юрфирмах могут достигать 500 тыс. или 1 млн рублей.

Банкроты-зумеры, горе-любовники и ставочники

Спросили у экспертов о трендах, которые сформировались на банкротном рынке.

В первую очередь все обратили внимание на омоложение банкротов. По итогам 2025-го количество банкротств среди представителей поколения зумеров (в возрастной группе 22–25 лет) увеличилось в 10 раз (по сравнению с 2024-м).

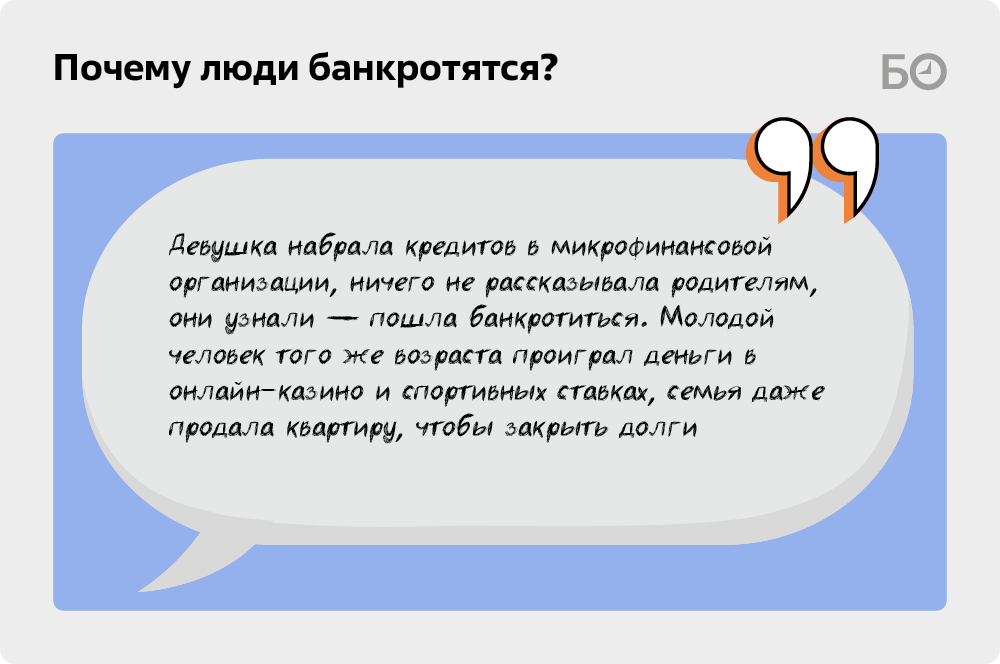

«Банкротятся люди 2005 года рождения — им по 20–21 год. Девушка набрала кредитов в микрофинансовой организации (МФО), ничего не рассказывала родителям, они узнали — пошла банкротиться. Парень того же возраста проиграл деньги в онлайн-казино и на спортивных ставках, семья даже продала квартиру, чтобы закрыть долги. Кстати, если бы они сразу пошли банкротиться, квартиру, которая является единственным жильем, можно было бы сохранить. Причина всего этого — финансовая неграмотность и доступность микрозаймов и онлайн-казино. Некоторые даже лечатся от игровой зависимости параллельно с процедурой банкротства», — рассказал Дун.

Тут стоит отметить, что в России уже с 2024-го предлагают эффективное решение проблемы лудомании — запрет делать спортивные ставки несовершеннолетним, должникам и недееспособным. Но законопроект не получает хода — в марте его в очередной раз приостановил министр финансов РФ Антон Силуанов. Все потому, что в таком случае, по официальным подсчетам, букмекеры потеряют 40% ставочников, а недавно компании и так «наказали» кратным повышением налогов.

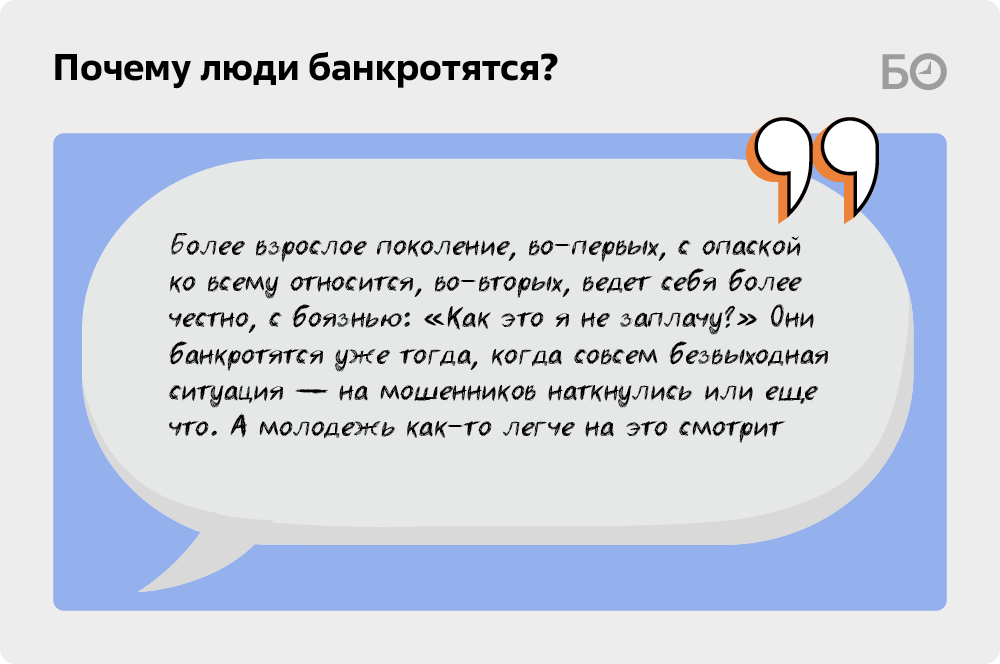

«Молодежь стала чаще банкротиться. У большинства из них нет финансовой грамотности, они не рассчитывают свои траты, берут кредит за кредитом, а потом не знают, как отдавать. Для некоторых банкротство кажется легким решением, о котором они уже наслышаны из интернета. А более взрослое поколение, во-первых, с опаской ко всему относится, во-вторых, ведет себя более честно, с боязнью: „Как это я не заплачу?“ Они банкротятся уже тогда, когда совсем безвыходная ситуация — на мошенников наткнулись или еще что. А молодежь как-то легче на это смотрит», — рассказывает арбитражный управляющий Екатерина Бурнашевская.

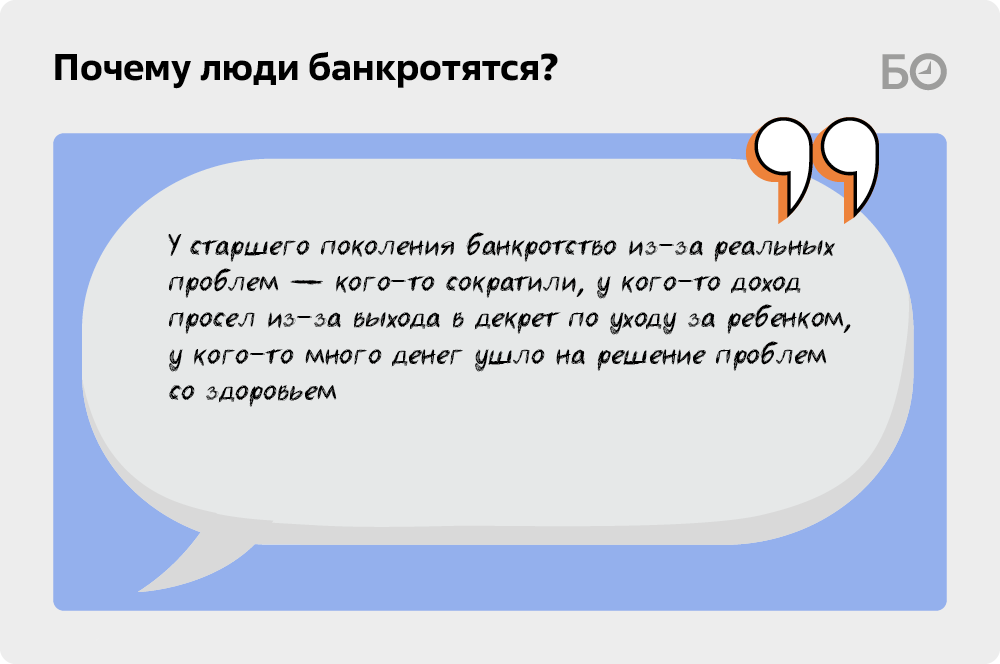

«Очень много молодых людей, которые целенаправленно идут в процедуру банкротства, — подтверждают и другие собеседники издания. — Они понимают, что им никогда не заработать на автомобиль, например. Берут кредиты через брокеров, покупают машину, записывают ее на другого человека — и все, в процедуру. Просто такая позиция: не хочу десятками лет копить на транспортное средство, не хочу работать. У старшего поколения такого нет. Банкротство у такой категории возникает из-за реальных проблем: кого-то сократили, у кого-то доход просел из-за выхода в декрет по уходу за ребенком, у кого-то много денег ушло на решение проблем со здоровьем. В таких случаях причины для объявления себя банкротом действительно очевидны».

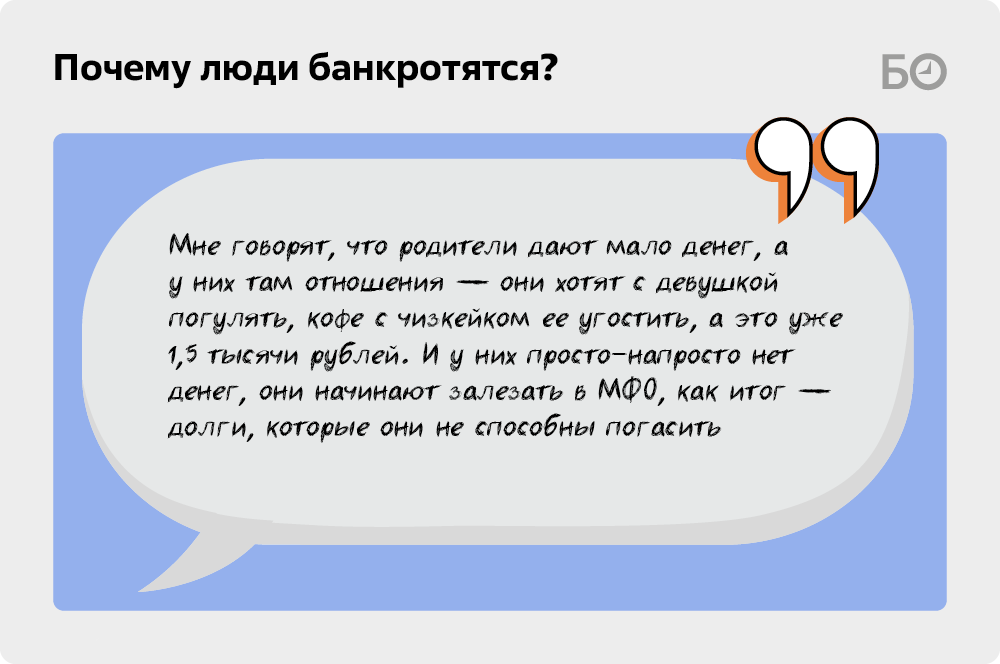

«В последнее время очень много консультаций берут молодые ребята. Я узнаю, с чем связано такое финансовое положение. Мне говорят, что родители дают мало денег, а у них там отношения — они хотят с девушкой погулять, кофе с чизкейком ее угостить, а это уже 1,5 тысячи рублей. И у них просто-напросто нет денег, они начинают залезать в МФО, как итог — долги, которые они не способны погасить. Если долги до 300 тысяч рублей, их зачастую закрывают родители. А если свыше, зумеры приходят на консультацию вместе с родителями, потому что уже невозможно терпеть звонки от коллекторов», — делится арбитражный управляющий Наиль Ризванов.

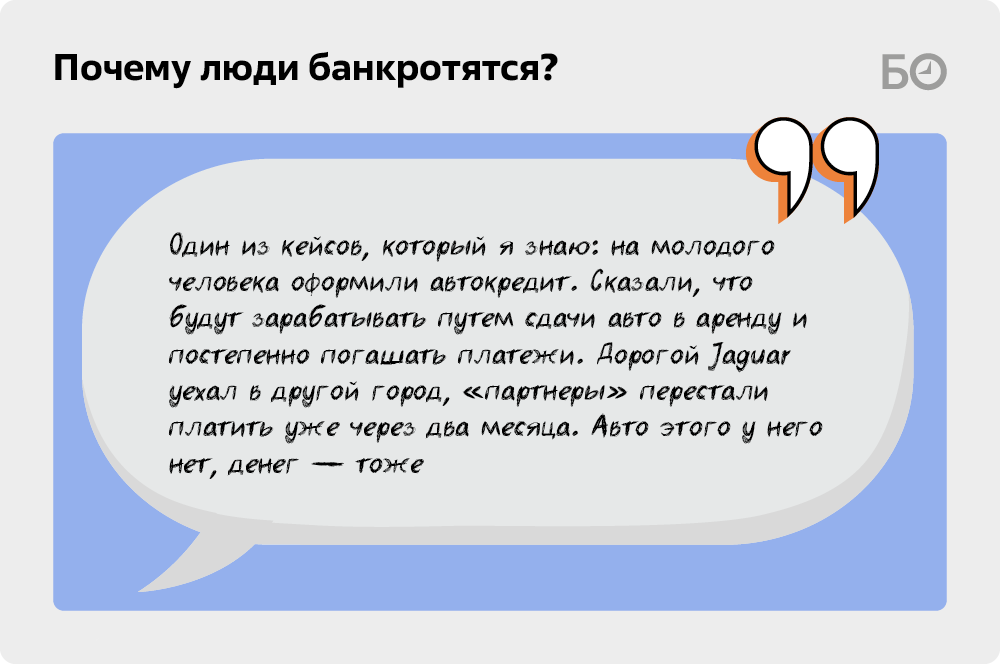

Также эксперт отмечает, что молодое поколение более падкое на предложения недобросовестных лиц о заработке «легких денег». «К ним приходят, рассказывают обо всяких „схемках“, „мутках“, и они с легкостью соглашаются. Один из кейсов, о котором я знаю: на молодого человека оформили автокредит. Сказали, что будут зарабатывать путем сдачи авто в аренду и постепенно погашать платежи. Дорогой Jaguar был приобретен в каком-то автосалоне даже без участия этого парня (ему 21 год), машина уехала в другой город, его „партнеры“ перестали платить за нее уже через два месяца. Машины этой у него нет, денег тоже. И долг ему могут не списать, потому что из доказательств обмана у него только переписки. В общем, печальная история. И молодежь часто верит в какие-то несуществующие проекты. Отсутствие финансовой грамотности прежде всего приводит к тому, что зумеры попадают вот в такие передряги», — уверен Ризванов.

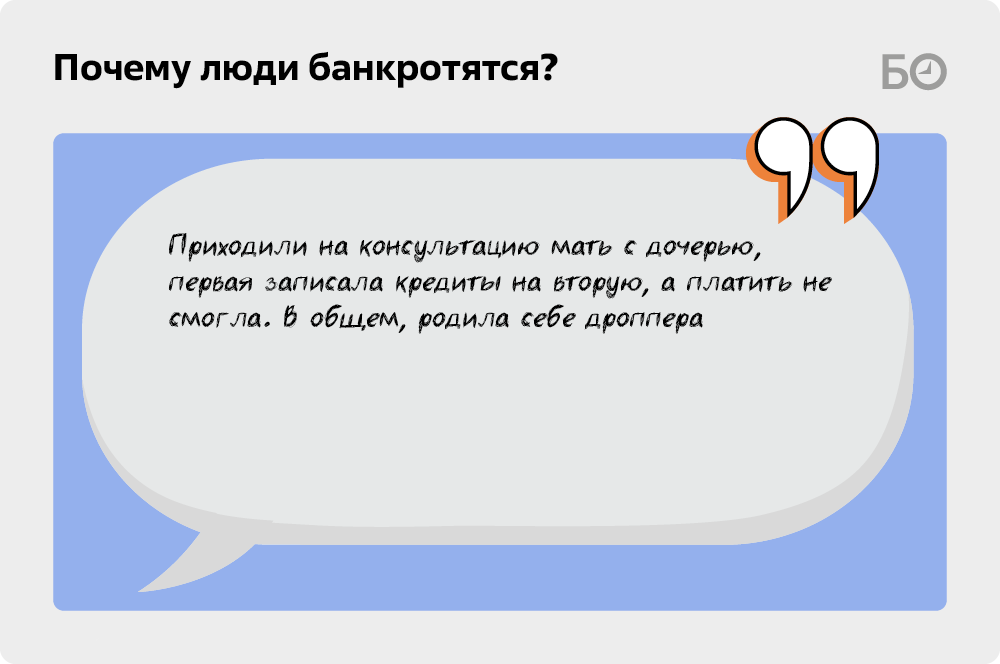

Часть молодых банкротов объективно могут винить в своем состоянии родителей — те записали на них свои кредиты. «Приходили на консультацию мать и дочь: первая записала кредиты на вторую, а платить не смогла. В общем, родила себе дроппера», — иронизируют юристы.

Еще один тренд — банкротство девушек из-за долгов своих молодых людей. «По любви» дамы записывают кредиты на себя, а потом вторая половинка уходит по-английски, а девушка остается с долгами.

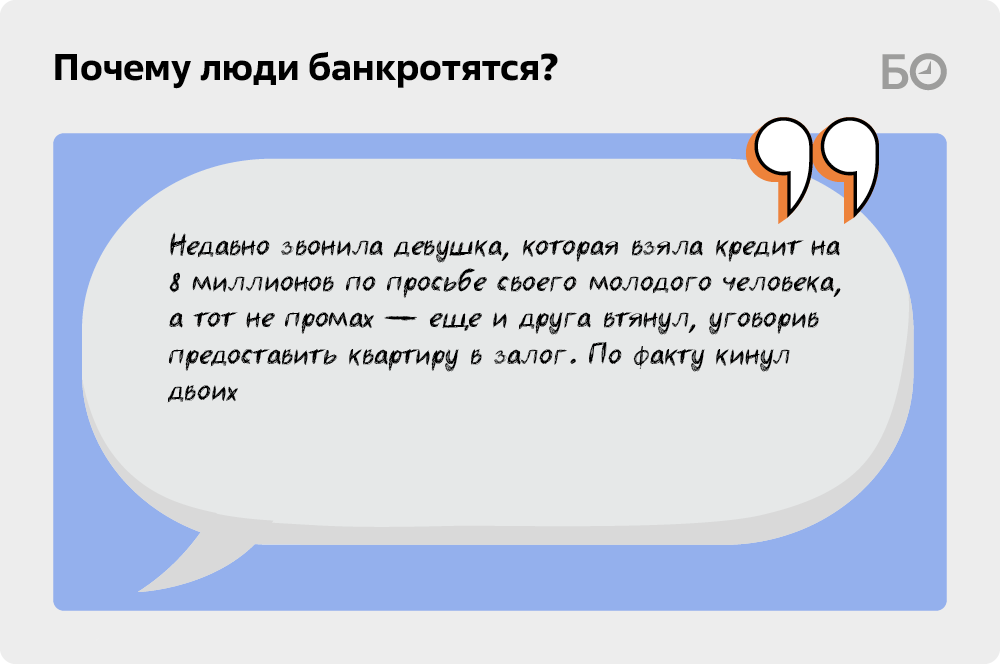

«Мне постоянно звонят девушки, которые взяли кредит для парня, а отношения закончились. Одна оформила автокредит на себя для молодого человека, который потом стал бывшим. Любовь прошла, долг остался. То же самое с поручительством: друг просит поручиться за кредит, обещает, что „сейчас темка выстрелит“ и он все погасит. Недавно звонила девушка, которая взяла кредит на 8 миллионов по просьбе бывшего парня, а тот не промах — еще и друга втянул, уговорив того предоставить квартиру в залог. По факту кинул двоих. Но другу досталось больше — он может остаться без жилья. На мой вопрос, зачем девушка взяла такой кредит, ответ был: „Любила“», — делится Дун.

Зачастую такие девушки годами несут на себе бремя кредитов «героев-любовников», пока это не становится невыносимым. Они не могут утроиться на достойную работу (серьезные работодатели не станут платить зарплату в конвертах), принимать переводы на карту (любой подарок от родственника уйдет в оплату чужого долга) или уехать за границу (в рамках исполнительного производства им ставят запрет на выезд из страны).

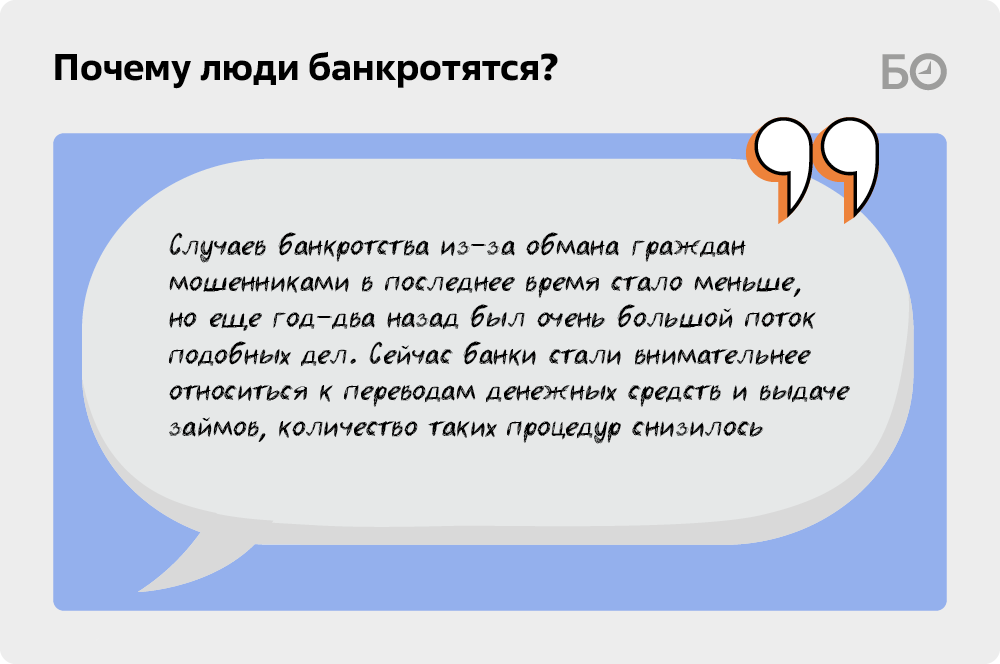

Бурнашевская также отмечает рост банкротств тех, кто пострадал из-за мошеннических действий. «Таких случаев в последнее время стало меньше, но еще год-два назад был очень большой поток подобных дел. Сейчас банки стали внимательнее относиться к переводам денежных средств и выдаче займов — и количество таких банкротов снизилось», — рассказывает арбитражный управляющий.

Еще один тренд — обеление трудовых отношений. Дело в том, что многие должники просят у своих работодателей на период процедуры банкротства перевести их на зарплату в конверте, чтобы не терять свой доход (если у должника приемлемая зарплата, то ее основная часть будет уходить в конкурсную массу, банкроту финуправляющий станет оставлять только сумму величиною в МРОТ). «Возможностей для сокрытия дохода у должников становится меньше. Работодатели все чаще отказывают в неофициальном трудоустройстве, потому что бизнес вынужден работать вбелую», — поясняют собеседники.

Эксперты в сфере банкротства также отмечают, что в последнее время должникам необходима не только юрпомощь в прохождении процедуры, но и психологическое сопровождение…

«Когда у человека начинаются просрочки, на него оказывают психологическое давление коллекторы, банковские организации — они начинают звонить не только должнику, но и его родственникам. Создают при помощи искусственного интеллекта фото, где на столбах развешены портреты должника с текстом о том, что он не может покрыть долг, и просьбой помочь ему собрать деньги. Также взламываются страницы должников во всех соцсетях, подобные фотографии рассылаются друзьям и родственникам. В таких ситуациях действительно приходится оказывать психологическую поддержку гражданину, потому что людям даже со стабильной психикой тяжело это вынести, тем более если это касается законопослушного гражданина, который просто попал в тяжелую жизненную ситуацию, а о нем пишут гадости всем его близким и знакомым. Конечно, человек просто-напросто может сломаться. Поэтому задача юриста чаще всего не только избавить клиента от долгов, но и быть другом, наставником и психологом в одном лице», — рассказывает Кирсанова.

«В особенности молодые люди очень переживают и нервничают. Боятся, что их родители узнают и на работе начнут обсуждать. Приходится по полтора часа их успокаивать, чуть ли не психотерапевтические сеансы устраивать», — подтверждают другие собеседники.

Законопроект предлагает внедрить обязательную досудебную стадию урегулирования при наличии долгов в нескольких банках или МФО

Законопроект предлагает внедрить обязательную досудебную стадию урегулирования при наличии долгов в нескольких банках или МФО

Вагон и маленькая тележка реформ

С высоты на этот кипящий котел под названием «банкротство граждан» наблюдает законодатель, который периодически пытается реформировать сферу. Так, например, в Госдуму был внесен законопроект, вводящий механизм обязательного «комплексного урегулирования задолженности».

Законопроект предлагает внедрить обязательную досудебную стадию урегулирования при наличии долгов в нескольких банках или МФО. Если сумма просрочки по одному из обязательств превышает 25 тыс. рублей, кредитор лишается права немедленно обращаться в суд, поясняет заместитель управляющего юркомпанией «Смирнов, Корнилова и партнеры» Алеся Корнилова.

Алгоритм действий по законопроекту выглядит следующим образом:

- Обязательное предложение мира: кредитор обязан инициировать процедуру мирного урегулирования.

- Принцип одного окна: заемщик подает заявление одному из своих кредиторов, который наделяется статусом «организатора» и через бюро кредитных историй (БКИ) консолидирует требования остальных.

- Мораторий на взыскание: на период проведения процедуры вводится жесткий запрет на судебные иски, работу приставов и активность коллекторов.

- Презумпция согласия: если кто-то из кредиторов игнорирует запрос или нарушает сроки ответа, закон автоматически признает его согласие на утверждение единого, посильного графика платежей.

По словам наших собеседников, по результатам данного алгоритма многие функции финансовых управляющих будут переданы кредиторам (это касается принципа одного окна). «Если данный законопроект станет рассматриваться на серьезном уровне и будет принят, то, возможно, госбанки и крупные кредитные учреждения обяжут вести консолидированный реестр требований кредиторов должника, который обратится в их учреждение с соответствующим заявлением. Понятно, что никто не может заставить обыкновенного гражданина ввести реестр кредиторов какого-то своего должника», — комментирует арбитражный управляющий Тимур Тагиров.

Инициатива выглядит как попытка создать облегченную, внесудебную версию реструктуризации. Да, она поможет снизить колоссальную нагрузку на судебную систему и службу судебных приставов. Также реформа должна перенаправить процедуру на постепенную выплату долгов, а не на их списание, считает арбитражный управляющий Тимур Тагиров. Мол, изначально закон о банкротстве планировался как реабилитирующий должника, но по факту стал карательным. Но надо ли это самим должникам, которые все-таки больше заточены на списание долга? Большой вопрос.

Новелла схожа с уже существующим институтом реструктуризации долгов, который крайне непопулярен у должников. По данным «Федресурса», число планов реструктуризации долгов в 2025 году увеличилось в 2,3 раза (по сравнению с 2024-м) до 3 129 случаев. Доля таких процедур к общему числу банкротств выросла с 0,3 до 0,5% в те же периоды.

«Существенного снижения банкротств подобная реформа не вызовет, а лишь „удлинит“ путь к несостоятельности. Заемщики, которые ставят перед собой цель погасить образовавшиеся долги, делают это путем обращения в банк, так как и сегодня финансовые учреждения могут идти им навстречу без всяких законопроектов», — считает управляющий партнер юридической компании Vilex Group Ильгиз Валеев. Единственная положительная сторона предлагаемой реформы — стандартизация процедуры реструктуризации. При этом предлагаемые изменения могут увеличить затраты банков на взыскание долгов, что скажется на себестоимости их услуг.

Суд при рассмотрении дела о банкротстве гражданина может применить процедуры по реструктуризации долгов, реализации его имущества или утвердить мировое соглашение.

Реструктуризация — рассрочка долга. Эта процедура возможна, если гражданин имеет постоянный источник дохода и готов выплачивать долг, но на других условиях. Максимальный срок выплаты долгов до признания банкротом составляет три года. Если спустя этот срок должник так и не погасил задолженность, он признается банкротом, а его имущество (при наличии) выставляется на торги.

Мировое соглашение может быть заключено на любом этапе банкротства, если между должником и кредиторами достигнута договоренность об условиях погашения долгов.

Еще один законопроект предлагает сократить срок, в течение которого сделки гражданина при его банкротстве могут быть оспорены, с трех лет до одного года. Это касается только граждан — для юридических лиц предлагается сохранить действующий срок.

Необходимость изменений автор инициативы (депутат Госдумы Михаил Делягин) объяснил ростом числа банкротств. По его мнению, действующие нормы создают неопределенность для покупателей имущества у физических лиц и могут влиять на спрос, в том числе на рынке недвижимости. Сокращение срока до одного года должно снизить риски признания сделок недействительными.

объяснил ростом числа банкротств") Необходимость изменений автор инициативы (депутат Госдумы Михаил Делягин) объяснил ростом числа банкротств

Необходимость изменений автор инициативы (депутат Госдумы Михаил Делягин) объяснил ростом числа банкротств

В успех этой инициативы эксперты не верят вовсе. «Тенденция сейчас такая, что даже трехлетнего периода не хватает. Кредиторы все чаще требуют управляющих оспаривать сделки в период 10 лет. Бывало, что оспаривали даже за пределами 10 лет, ну это огромное исключение. Немало продуманных должников, которые намеренно выжидают по три года. Поэтому, скорее всего, и банки, и налоговая завернут этот законопроект», — рассказывают собеседники. «Сокращение сроков оспаривания фактически развяжет руки недобросовестным должникам», — подтверждают другие.

Инициативы, в которые представители рынка действительно верят, — это законопроект масштабной реформы банкротства, который 26 марта внесли в Госдуму. Поправки к действующему закону о несостоятельности (банкротстве) занимают 118 страниц и главным образом относятся к модернизации реабилитационных процедур в делах о несостоятельности юрлиц и регулирования деятельности арбитражных управляющих.

Расскажем о некоторых нововведениях, предлагаемых законопроектом.

К 2030 году государство создаст единый регистр арбитражных управляющих. В нем будут храниться данные об управляющих и их СРО, а также баллы результативности, рассчитанные на основе судебных актов по завершенным процедурам.

С 30 марта 2030-го механизм случайного выбора управляющих распространят на дела, которые инициирует сам должник. Сейчас он работает только для дел по обращению налоговых органов.

Должников разделят на три группы по масштабу бизнеса. В первую войдут те, чей доход за год не превышает 800 млн рублей или чьи активы не дороже 300 млн рублей. Во вторую группу попадут компании с доходом до 2 млрд рублей и активами до 1,5 млрд рублей. Все, кто крупнее, составят третью группу.

СРО тоже разделят на три категории. Организации первой категории смогут вести дела только первой группы, второй категории — первой и второй групп, а третья сможет работать с любыми должниками. Категория будет зависеть от числа членов, количества завершенных дел и размера компенсационного фонда: 50 млн рублей — для первой, 100 млн — для второй, 200 млн — для третьей.

Т. е. крупные банкротства будут вести только опытные СРО, а не все подряд.

Получить деньги из компфонда СРО станет проще. Если управляющий причинил убытки и ни он, ни страховая не заплатили в течение 90 дней после вступления решения суда в силу, пострадавший сможет направить исполнительный лист напрямую в банк, где у СРО открыт счет.

Ежемесячный гонорар конкурсных управляющих вырастет втрое, до 90 тыс. рублей вместо нынешних 30 тыс. рублей. Правда, повышенная ставка будет действовать только первые 9 месяцев, а затем вернется к 30 тыс. рублей. Это должно мотивировать завершать процедуры быстрее. И это далеко не полный список нововведений.

«Внесудебка» «зашла» пенсионерам

Напоследок отметим, что с 1 сентября 2020 года у граждан появилась возможность списать долги без обращения в суд — через МФЦ. Упрощенный порядок банкротства подходит лицам, которые имеют долги от 25 тыс. рублей до 1 млн рублей. На момент обращения в многофункциональный центр у гражданина на руках должно быть постановление о прекращении исполнительного производства в связи с отсутствием имущества (исключение — взыскание длится уже 7 лет).

Среди преимуществ «внесудебки» можно выделить упрощенный порядок и значительную экономию средств (как минимум в процедуре не требуется участие управляющего). Из минусов — неопределенность. Банкротство может не состояться по независящим от должника причинам — например, при возбуждении исполнительного производства или подаче кредиторами заявления в арбитражный суд.

По статистике «Федресурса», внесудебное банкротство гораздо менее востребовано, чем классическое, вместе с тем ежегодно набирает обороты. За 2025-й в России было возбуждено 68,3 тыс. процедур внесудебных банкротств против 55,6 тыс. за 2024-й и совсем скромных 15,9 тыс. за 2023-й. Вместе с тем эти цифры все еще несопоставимы с судебными процедурами банкротств граждан (568 тыс. за год).

Татарстан среди всех субъектов России по внесудебному банкротству на 19-м месте. В 2025-м количество таких дел в РТ увеличилось на 19,8% и составило 1 227 процедур.

С 1 сентября 2020 года у граждан появилась возможность списать долги без обращения в суд — через МФЦ

С 1 сентября 2020 года у граждан появилась возможность списать долги без обращения в суд — через МФЦ

Зачастую за внесудебным банкротством обращаются пенсионеры. Ярче всего это было заметно на отчетных данных 2024 года. Дело в том, что с 3 ноября 2023-го доступ к внесудебной процедуре был упрощен. С этого момента пенсионеры, как и другие получатели социальных выплат, обрели возможность обратиться в МФЦ с соответствующим заявлением через год после начала исполнительного производства. До этого они не могли инициировать внесудебную процедуру из-за наличия регулярных платежей от государства. Кроме того, для всех был расширен диапазон долга, позволяющий запустить внесудебное банкротство (ранее он составлял 50–500 тыс. рублей).

Тогда более половины дел (52%) о внесудебном банкротстве, начатых в 2024 году, пришлось на пенсионеров. «С учетом высокой социальной значимости бесплатного освобождения от непосильного долга для наименее защищенных слоев населения можно говорить об успехе этого начинания», — прокомментировал руководитель «Федресурса», замгендиректора группы «Интерфакс» Алексей Юхнин.

Немало желающих пройти процедуру внесудебного банкротства и среди участников СВО. Исполнительные производства в отношении долгов защитников страны приостанавливаются на период их службы, но не списываются. При первой возможности они могут пройти процедуру как в суде, так и во внесудебном порядке (в зависимости от суммы).

Комментарии 57

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.