Правительство скорректировало программу развития авиаотрасли до 2035 года, снизив план производства на 5%, а это значит, что время оптимистичных прогнозов закончилось. Между тем авиационная отрасль России продолжает мучительную перестройку после разворота на импортозамещение, но, судя по финансовым итогам Казанского вертолетного завода, все не так просто. Производить для РФ оказалось втрое менее выгодно, чем для Азии и Европы, а чистая прибыль завода держится на уровне 1 копейки с рубля выручки. Из плюсов — сокращение выплат комиссий продавцам, на которые уходило 4,7 миллиарда. Подробности — в материале «БИЗНЕС Online».

, заводы должны поставить 765 винтокрылых машин (отметим, что 187 из них — «Ансаты» и 303 — Ми-8 в модификациях Ми-8МТВ-1 и Ми-ВАМТ)") Что касается непосредственно вертолетов, то, согласно действующей КПГА-2030 (с изменениями от 2024 года), заводы должны поставить 765 винтокрылых машин (отметим, что 187 из них — «Ансаты» и 303 — Ми-8 в модификациях Ми-8МТВ-1 и Ми-ВАМТ)

Что касается непосредственно вертолетов, то, согласно действующей КПГА-2030 (с изменениями от 2024 года), заводы должны поставить 765 винтокрылых машин (отметим, что 187 из них — «Ансаты» и 303 — Ми-8 в модификациях Ми-8МТВ-1 и Ми-ВАМТ)

Тренды и вызовы современности

Комплексная программа развития авиатранспортной отрасли России (КПГА) изначально была написана с набором показателей до 2030 года. Первой контрольной точкой значился 2027-й, когда должны начаться поставки первых импортозамещенных самолетов. Второй — 2030-й: к этому сроку авиапром планировалось вывести на стабильный выпуск воздушных судов. Главный вызов отрасли — необходимость замещения сотен устаревших и импортных машин в условиях удорожания обслуживания и смены структуры спроса в сторону гражданских перевозок.

В минувшем феврале на форуме инфраструктуры гражданской авиации «НАИС-2026» Росавиация представила проект новой версии КПГА. Документ продлевает горизонт планирования до 2035 года и одновременно снижает общий план выпуска отечественных самолетов примерно на 5%. Таким образом, цифры в новом проекте говорят о переходе к более (но не намного) реалистичному сценарию с учетом производственных ограничений.

Что касается непосредственно вертолетов, то, согласно действующей КПГА-2030 (с изменениями от 2024 года), заводы должны поставить 765 винтокрылых машин (отметим, что 187 из них — «Ансаты» и 303 — Ми-8 в модификациях Ми-8МТВ-1 и Ми-ВАМТ). Таким образом, в среднем в год на учет должно вставать не менее 85 единиц. В соответствии с комплексной программой, например, в 2024 и 2025 годах промышленность должна была передать заказчикам соответственно 76 и 58 вертолетов отечественного производства. В эту цифру входили 55 машин семейства Ми-8, 11 Ми-171А2, четыре легких «Ансата», два Ка-32, три Ми-171А3 и один тяжелый Ми-26Т2/ТС. В 2025-м первых должно быть 42, «Ансатов» — так же четыре.

Официальная отчетность показывает абсолютно другие цифры. По данным Росавиации, в 2024 году в государственном реестре воздушных судов зарегистрировали 53 новых воздушных судна отечественного производства: четыре самолета и 49 вертолетов, а в 2025-м — 52 новых воздушных судна отечественного производства — 6 самолетов и 46 вертолетов. В минпромторге оптимистично подчеркивают, что мощности производителей растут, идет перевооружение производства, что позволяет планомерно обновлять парк.

Модельный ряд казанского предприятия теоретически состоит из четырех наименований — Ми-8, «Ансат», Ми-38, Ми-34, но фактически последним трем типам еще только предстоит полноценно выйти на рынок

Модельный ряд казанского предприятия теоретически состоит из четырех наименований — Ми-8, «Ансат», Ми-38, Ми-34, но фактически последним трем типам еще только предстоит полноценно выйти на рынок

Кто и как считает

Вертолеты гражданского назначения строятся в основном на трех заводах холдинга «Вертолеты России»: ПАО «Казанский вертолетный завод» (КВЗ), АО «Улан-Удэнский авиационный завод» (У-УАЗ) и АО «Кумертауское авиационное производственное предприятие (КумАПП)».

КВЗ строит для гражданских заказчиков в основном винтокрылую машину тяжелого класса Ми-8МТВ-1. Модельный ряд казанского предприятия теоретически состоит из четырех наименований — Ми-8, «Ансат», Ми-38, Ми-34, но фактически последним трем типам еще только предстоит полноценно выйти на рынок. Ми-38 уже несколько лет в лидерной эксплуатации, но доведенной машину пока назвать нельзя. Многое покажет опыт МЧС, которому это вертолет начали поставлять в нынешнем году. Отметим, что Ми-38 — самый дорогой продукт КВЗ: более 1,5 млрд рублей за машину, в то время как самый совершенный Ми-8 стоит в 3 раза дешевле.

Ми-8МТВ-1

Ми-8МТВ-1

«Ансат» все еще переживает муки второго рождения — после полного импортозамещения. Ну а Ми-34 пока только в самом начале своего пути. В условиях продолжения поставок (пусть и полуподпольных) в Россию легких и сверхлегких вертолетов иностранного производства перспективы данного типа неясны. Так что Ми-8 по-прежнему локомотив КВЗ.

Если перечень моделей известен точно, то по количеству реализованных единиц большой вопрос. По итогам 2024 года КВЗ отчитался о 79 проданных вертолетах, из которых 11 было реализовано на внешний рынок. Т. е. 68 было поставлено на внутренний рынок, тогда как в реестр попали только 49 летательных аппаратов.

По информации источников «БИЗНЕС Online» в авиапроме, в 2025-м на КВЗ отчитались почти о 100 вертолетах. Однако, по их словам, эта цифра весьма условна. Дело в том, что в последние годы трудно понять, в каком формате ведутся подсчеты (и это касается не только КВЗ). В общее число сейчас включают те машины, которых еще нет, но на них уже заключен контракт и в счет оплаты поступили авансовые платежи, и даже те вертолеты, которые только собираются, но за них уже был перечислен весь объем средств. Так, например, только в 2025-м на счета КВЗ в виде авансов поступило 39,5 млрд рублей, а общий объем авансовых платежей на конец прошедшего года составил 53,6 млрд рублей.

О таких подсчетах — красивых для отчетов — говорят и доходы предприятия. По итогам 2025 года выручка КВЗ составила 58,4 млрд рублей, что на 0,9% меньше (минус 572 млн рублей), чем в 2024-м, когда на расчетные счета компании поступило 59 млрд рублей. При этом выручка, полученная за продажу вертолетов, снизилась существеннее — на 6,5% (минус 3,6 млрд рублей) до 50,8 млрд рублей.

Несмотря на общее снижение доходов, есть и плюсы. Поступление денег от продаж на внутреннем рынке выросло на 29% (плюс 10,5 млрд рублей) — с 36,2 млрд до 46,7 млрд рублей. Однако экспортные продажи упали в 4,5 раза — с 18,2 млрд до 4,05 млрд рублей. Реализация в Азию просела почти в 5 раз — с 17,4 млрд до 3,5 млрд рублей, «пропали» продажи в Африку (в 2024-м туда продали на 794 млн рублей), зато КВЗ смог реализовать, скорее всего, одну машину в Европу. За нее на счет завода поступило 540 млн рублей. Можно предположить, что вертолет был продан в Республику Сербская, т. к. КВЗ уже имел положительный опыт сотрудничества с этой страной.

Кто покупатели? Согласно официальным новостям, в 2025 году КВЗ выпустил и передал российским заказчикам не менее 38 вертолетов Ми-8 в гражданском исполнении, также сообщалось о поставке двух «Ансатов» еще с иностранными двигателями в медицинской версии на Дальний Восток, трех Ми-38 для ВВС Мьянмы, также двух военных Ми-8МТВ-5М. Итого 45 единиц.

С чем связано снижение продаж вертолетов на экспорт? В АО «КВЗ» прокомментировали, что «растущий спрос со стороны отечественных авиакомпаний, которым необходимо обновлять вертолетный парк, влияет на увеличение доли внутреннего рынка». «В то же время холдинг продолжает своевременное выполнение всех экспортных контрактов. В среднесрочной и долгосрочной перспективах отсутствует тенденция к сокращению объема продаж вертолетной техники за рубеж», — сообщили на предприятии в ответ на запрос «БИЗНЕС Online».

Если смотреть по основным финансовым показателям завода по итогам 2025-го, получается, что объемы производства в минувшем году были близки к году предыдущему. Т. е., предположительно, за год завод сдал всем заказчикам не менее 70 вертолетов, включая гражданские и военные заказы. В АО «КВЗ» на запрос издания с просьбой уточнить количество произведенных вертолетов сообщили, что эта информация не подлежат распространению в средствах массовой информации.

Помимо реализации самих вертолетов, КВЗ снабжает запасными частями владельцев летательных аппаратов. Это как сами лопасти, так и авиатехимущество. Согласно исследованию рынка Государственной транспортной лизинговой компании (ГТЛК), парк используемых гражданских вертолетов российских авиакомпаний превышает тысячу бортов, средний возраст которых приближается к 30 годам. В ГТЛК отмечают, что выработка ресурса воздушных судов, отсутствие необходимых агрегатов и запчастей приводит к ежегодным списаниям возрастных вертолетов из парка авиакомпаний.

Видимо, именно по этой причине поступления от производства и продажи запасных частей в россыпь к вертолетам выросла почти в 2 раза — с 3,3 млрд до 6,5 млрд рублей. Из общей суммы почти 6 млрд рублей было оплачено российскими заказчиками, свыше 500 млн поступило извне: 163 млн — из Азии, 117 млн — из Европы, 227 млн — из Африки. Дополнительно к этому КВЗ получил 557 млн рублей за НИОКР, а также 409 млн рублей за услуги обучения: 223 млн рублей за «вертолетные курсы» в Азии и 136 млн рублей — в Африке.

Если смотреть по основным финансовым показателям завода по итогам 2025-го, получается, что объемы производства в минувшем году были близки к году предыдущему

Если смотреть по основным финансовым показателям завода по итогам 2025-го, получается, что объемы производства в минувшем году были близки к году предыдущему

Производить для своих намного дороже

На фоне незначительного падения выручки (на 0,9%) себестоимость проданных товаров и услуг выросла на 12% — с 41,2 млрд до 46,2 млрд рублей. Наиболее весомую прибавку дало производство вертолетов для внутреннего рынка. Себестоимость по данной графе выросла на 27,4% — с 30,3 млрд до 38,6 млрд рублей. Таким образом, коэффициент затрат, или отношение себестоимости к выручке (также известное как показатель Cost-to-Income Ratio (CIR)), рассчитанный на внутреннем рынке по итогам 2025 года, составил 82,5%. Что касается внешних рынков, то здесь ситуация другая.

Себестоимость производства вертолетов для заграничных партнеров составила 1,55 млрд рублей. CIR для данных рынков составил 38%. Это говорит о том, что на внутреннем рынке особо не заработаешь: минобороны, являясь основным заказчиком, сбивает на заказах маржу до минимума. В то время как на внешнем рынке можно диктовать свои условия. Так, рентабельность продаж на внутреннем рынке составила 17,4%, тогда как на внешнем — в 3,5 раза больше — 61,6%. За счет роста себестоимости валовая прибыль по итогам 2025 года снизилась на 5,5 млрд и составила 12,2 млрд рублей.

В АО «КВЗ» в ответ на вопрос о том, почему себестоимость производства вертолетов для внутреннего рынка выше, чем для внешнего, нам сообщили, что «себестоимость вертолета зависит от комплектации и облика конкретной машины, продиктованных требованиями определенного заказчика».

Видимо, для того чтобы сохранить финансовые показатели на уровне 2024 года, предприятие за прошедший год сократило коммерческие расходы на 5 млрд рублей — с 8,6 млрд до 3,6 млрд рублей. В отчетном периоде компания провела реструктуризацию затрат по сбытовой деятельности, добившись значительной экономии путем пересмотра тарифов комиссионного вознаграждения, а может, и частичной отмены такого вознаграждения за счет проведения прямых продаж.

Распределение персонала на КВЗ кажется неравномерным. Если основных производственных рабочих на заводе 1 792, то непроизводственного персонала — 3 801 человек

Распределение персонала на КВЗ кажется неравномерным. Если основных производственных рабочих на заводе 1 792, то непроизводственного персонала — 3 801 человек

Снижение комиссии комиссионеру стало одним из ключевых факторов сокращения коммерческих расходов. Если в 2024 году КВЗ заплатил комиссионеру 4,7 млрд рублей, то в 2025-м — 984 млн рублей. Но почему вообще КВЗ платит комиссионеру за продажу произведенной техники и кто этот комиссионер? «Выплата комиссионных вознаграждений связана со спецификой заключения сделок, благодаря которым осуществляется реализация выпущенной на предприятиях холдинга техники», — прокомментировали в АО «КВЗ».

Кроме того, были сокращены транспортные расходы — с 879 млн до 212 млн рублей, зато увеличены расходы на рекламу и выставки — с 33 млн до 307 млн рублей.

Управленческие расходы предприятия выросли на 41% (плюс 713 млн) до 2,46 млрд рублей. 270 млн прибавили затраты на оплату труда и страховые взносы управленческого персонала: было 1,05 млрд — стало 1,32 млрд рублей. К слову, распределение персонала на КВЗ кажется неравномерным. Если основных производственных рабочих на заводе 1 792, то непроизводственного персонала — 3 801 человек. За год штат первых вырос на 173 сотрудника, вторых — на 140. Рост численности привел и к росту основных расходов на зарплату. Если в 2024 году на эти цели было направлено 6,1 млрд рублей, то в 2025-м — 7,1 млрд рублей. Исходя из фонда оплаты труда среднемесячная заработная плата на заводе составляет 125 тыс. рублей.

Помимо этого, при начислении амортизации основных средств были выявлены налоговые риски, связанные с расхождениями в бухгалтерском и налоговом учете, что повлекло корректировку налога на 358 млн рублей.

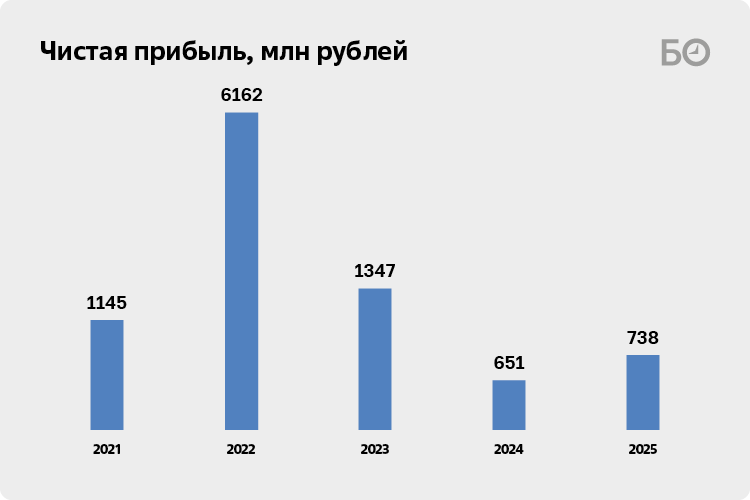

В итоге всей финансовой деятельности Казанский вертолетный завод отобразил 1,67 млрд рублей в виде прибыли до налогообложения, что почти в 2 раза больше, чем по итогам 2024-го

В итоге всей финансовой деятельности Казанский вертолетный завод отобразил 1,67 млрд рублей в виде прибыли до налогообложения, что почти в 2 раза больше, чем по итогам 2024-го

Прибыль выросла благодаря прочим доходам

Несмотря на то что кредитный портфель компании снизился с 28,9 млрд до 24 млрд рублей, процентные расходы КВЗ, наоборот, показали рост. Если в 2024 году было выплачено почти 1,9 млрд рублей в виде процентов, то в 2025-м — 2,9 млрд рублей. Связано это с тем, что в 2025-м компания взяла кредит на 5,5 млрд рублей под 17,85%, дополнительно к этому «тянется» долг на 6 млрд рублей под 19,5%.

Что касается прочих доходов, то здесь основную роль сыграла покупка/продажа иностранной валюты, на чем КВЗ заработал 2,9 млрд рублей. Еще 3,6 млрд отобразилось в виде дохода от восстановления резервов. В целом прочие доходы в 2025 году составили 10,3 млрд рублей, что на 8 млрд рублей больше, чем в 2024-м.

Прочие расходы при этом также выросли — на 5 млрд рублей, с 7,5 млрд до 12,5 млрд рублей. На это повлияла валютная переоценка — минус 3,9 млрд рублей, отрицательный результат от операций по покупке/продаже иностранной валюты — минус 3 млрд рублей, изменение оценочных резервов — минус 1,9 млрд рублей, а также внесение 1,3 млрд рублей в виде вклада в имущество дочерней компании. В этом году КВЗ также решил направить деньги на благотворительность — 2 млн рублей.

В итоге всей финансовой деятельности Казанский вертолетный завод отобразил 1,67 млрд рублей в виде прибыли до налогообложения, что почти в 2 раза больше, чем по итогам 2024-го.

С учетом новых правил налогообложения и 25-процентной ставки КВЗ увеличил налог на прибыль. Если в 2024-м он составлял 439 млн рублей, то по итогам 2025 года — 972 млн рублей. Но стоит выделить, что текущий налог предприятия составил 390 млн рублей (в 2024-м — 0 рублей), а остальной рост взял на себя отложенный налог на прибыль организации, который вырос на 142 млн рублей до 581 млн рублей.

В итоге чистая прибыль предприятия составила 738,4 млн рублей, что на 87 млн рублей больше, чем в 2024-м. Рентабельность по чистой прибыли составила всего 1,2%. Это означает, что с каждого рубля выручки компания генерирует всего 1 копейку чистой прибыли после всех расходов и налогов.

Комментарии 18

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.